BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

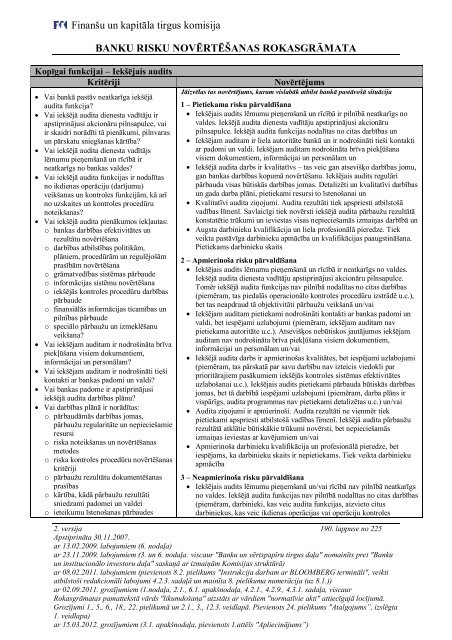

Kopīgai funkcijai – Iekšējais audits<br />

Kritēriji Novērtējums<br />

Vai bankā pastāv neatkarīga iekšējā<br />

audita funkcija?<br />

Vai iekšējā audita dienesta vadītāju ir<br />

apstiprinājusi akcionāru pilnsapulce, vai<br />

ir skaidri norādīti tā pienākumi, pilnvaras<br />

un pārskatu sniegšanas kārtība?<br />

Vai iekšējā audita dienesta vadītājs<br />

lēmumu pieņemšanā un rīcībā ir<br />

neatkarīgs no bankas valdes?<br />

Vai iekšējā audita funkcijas ir nodalītas<br />

no ikdienas operāciju (darījumu)<br />

veikšanas un kontroles funkcijām, kā arī<br />

no uzskaites un kontroles procedūru<br />

noteikšanas?<br />

Vai iekšējā audita pienākumos iekļautas:<br />

o bankas darbības efektivitātes un<br />

rezultātu novērtēšana<br />

o darbības atbilstības politikām,<br />

plāniem, procedūrām un regulējošām<br />

prasībām novērtēšana<br />

o grāmatvedības sistēmas pārbaude<br />

o informācijas sistēmu novērtēšana<br />

o iekšējās kontroles procedūru darbības<br />

pārbaude<br />

o finansiālās informācijas ticamības un<br />

pilnības pārbaude<br />

o speciālo pārbaužu un izmeklēšanu<br />

veikšana?<br />

Vai iekšējam auditam ir nodrošināta brīva<br />

piekļūšana visiem dokumentiem,<br />

informācijai un personālam?<br />

Vai iekšējam auditam ir nodrošināti tieši<br />

kontakti ar bankas padomi un valdi?<br />

Vai bankas padome ir apstiprinājusi<br />

iekšējā audita darbības plānu?<br />

Vai darbības plānā ir norādītas:<br />

o pārbaudāmās darbības jomas,<br />

pārbaužu regularitāte un nepieciešamie<br />

resursi<br />

o riska noteikšanas un novērtēšanas<br />

metodes<br />

o riska kontroles procedūru novērtēšanas<br />

kritēriji<br />

o pārbaužu rezultātu dokumentēšanas<br />

prasības<br />

o kārtība, kādā pārbaužu rezultāti<br />

sniedzami padomei un valdei<br />

o ieteikumu īstenošanas pārbaudes<br />

Jāizvēlas tas novērtējums, kuram vislabāk atbilst bankā pastāvošā situācija<br />

1 – Pietiekama risku pārvaldīšana<br />

Iekšējais audits lēmumu pieņemšanā un rīcībā ir pilnībā neatkarīgs no<br />

valdes. Iekšējā audita dienesta vadītāju apstiprinājusi akcionāru<br />

pilnsapulce. Iekšējā audita funkcijas nodalītas no citas darbības un<br />

Iekšējam auditam ir liela autoritāte bankā un ir nodrošināti tieši kontakti<br />

ar padomi un valdi. Iekšējam auditam nodrošināta brīva piekļūšana<br />

visiem dokumentiem, informācijai un personālam un<br />

Iekšējā audita darbs ir kvalitatīvs – tas veic gan atsevišķo darbības jomu,<br />

gan bankas darbības kopumā novērtēšanu. Iekšējais audits regulāri<br />

pārbauda visas būtiskās darbības jomas. Detalizēti un kvalitatīvi darbības<br />

un gada darba plāni, pietiekami resursi to īstenošanai un<br />

Kvalitatīvi audita ziņojumi. Audita rezultāti tiek apspriesti atbilstošā<br />

vadības līmenī. Savlaicīgi tiek novērsti iekšējā audita pārbaužu rezultātā<br />

konstatētie trūkumi un ieviestas visas nepieciešamās izmaiņas darbībā un<br />

Augsta darbinieku kvalifikācija un liela profesionālā pieredze. Tiek<br />

veikta pastāvīga darbinieku apmācība un kvalifikācijas paaugstināšana.<br />

Pietiekams darbinieku skaits<br />

2 – Apmierinoša risku pārvaldīšana<br />

Iekšējais audits lēmumu pieņemšanā un rīcībā ir neatkarīgs no valdes.<br />

Iekšējā audita dienesta vadītāju apstiprinājusi akcionāru pilnsapulce.<br />

Tomēr iekšējā audita funkcijas nav pilnībā nodalītas no citas darbības<br />

(piemēram, tas piedalās operacionālo kontroles procedūru izstrādē u.c.),<br />

bet tas neapdraud tā objektivitāti pārbaužu veikšanā un/vai<br />

Iekšējam auditam pietiekami nodrošināti kontakti ar bankas padomi un<br />

valdi, bet iespējami uzlabojumi (piemēram, iekšējam auditam nav<br />

pietiekama autoritāte u.c.). Atsevišķos nebūtiskos jautājumos iekšējam<br />

auditam nav nodrošināta brīva piekļūšana visiem dokumentiem,<br />

informācijai un personālam un/vai<br />

Iekšējā audita darbs ir apmierinošas kvalitātes, bet iespējami uzlabojumi<br />

(piemēram, tas pārskatā par savu darbību nav izteicis viedokli par<br />

prioritārajiem pasākumiem iekšējās kontroles sistēmas efektivitātes<br />

uzlabošanai u.c.). Iekšējais audits pietiekami pārbauda būtiskās darbības<br />

jomas, bet tā darbībā iespējami uzlabojumi (piemēram, darba plāns ir<br />

vispārīgs, audita programmas nav pietiekami detalizētas u.c.) un/vai<br />

Audita ziņojumi ir apmierinoši. Audita rezultāti ne vienmēr tiek<br />

pietiekami apspriesti atbilstošā vadības līmenī. Iekšējā audita pārbaužu<br />

rezultātā atklātie būtiskākie trūkumi novērsti, bet nepieciešamās<br />

izmaiņas ieviestas ar kavējumiem un/vai<br />

Apmierinoša darbinieku kvalifikācija un profesionālā pieredze, bet<br />

iespējams, ka darbinieku skaits ir nepietiekams. Tiek veikta darbinieku<br />

apmācība<br />

3 – Neapmierinoša risku pārvaldīšana<br />

Iekšējais audits lēmumu pieņemšanā un/vai rīcībā nav pilnībā neatkarīgs<br />

no valdes. Iekšējā audita funkcijas nav pilnībā nodalītas no citas darbības<br />

(piemēram, darbinieki, kas veic audita funkcijas, aizvieto citus<br />

darbiniekus, kas veic ikdienas operācijas vai operāciju kontroles<br />

2. versija 190. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)