BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

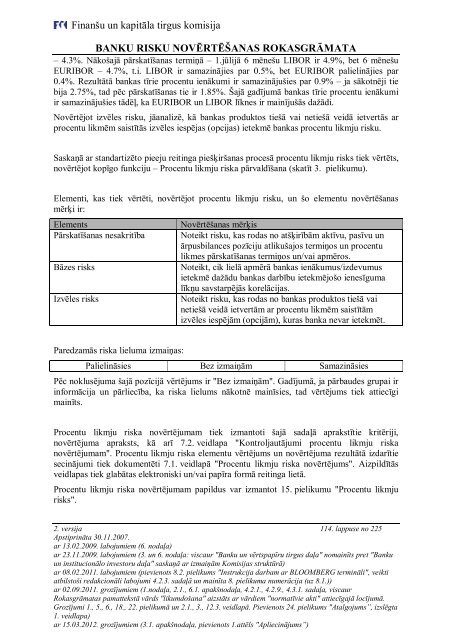

– 4.3%. Nākošajā pārskatīšanas termiņā – 1.jūlijā 6 mēnešu LIBOR ir 4.9%, bet 6 mēnešu<br />

EURIBOR – 4.7%, t.i. LIBOR ir samazinājies par 0.5%, bet EURIBOR palielinājies par<br />

0.4%. Rezultātā bankas tīrie procentu ienākumi ir samazinājušies par 0.9% – ja sākotnēji tie<br />

bija 2.75%, tad pēc pārskatīšanas tie ir 1.85%. Šajā gadījumā bankas tīrie procentu ienākumi<br />

ir samazinājušies tādēļ, ka EURIBOR un LIBOR līknes ir mainījušās dažādi.<br />

Novērtējot izvēles risku, jāanalizē, kā bankas produktos tiešā vai netiešā veidā ietvertās ar<br />

procentu likmēm saistītās izvēles iespējas (opcijas) ietekmē bankas procentu likmju risku.<br />

Saskaņā ar standartizēto pieeju reitinga piešķiršanas procesā procentu likmju risks tiek vērtēts,<br />

novērtējot kopīgo funkciju – Procentu likmju riska pārvaldīšana (skatīt 3. pielikumu).<br />

Elementi, kas tiek vērtēti, novērtējot procentu likmju risku, un šo elementu novērtēšanas<br />

mērķi ir:<br />

Elements Novērtēšanas mērķis<br />

Pārskatīšanas nesakritība Noteikt risku, kas rodas no atšķirībām aktīvu, pasīvu un<br />

ārpusbilances pozīciju atlikušajos termiņos un procentu<br />

likmes pārskatīšanas termiņos un/vai apmēros.<br />

Bāzes risks Noteikt, cik lielā apmērā bankas ienākumus/izdevumus<br />

ietekmē dažādu bankas darbību ietekmējošo ienesīguma<br />

līkņu savstarpējās korelācijas.<br />

Izvēles risks Noteikt risku, kas rodas no bankas produktos tiešā vai<br />

netiešā veidā ietvertām ar procentu likmēm saistītām<br />

izvēles iespējām (opcijām), kuras banka nevar ietekmēt.<br />

Paredzamās riska lieluma izmaiņas:<br />

Palielināsies Bez izmaiņām Samazināsies<br />

Pēc noklusējuma šajā pozīcijā vērtējums ir "Bez izmaiņām". Gadījumā, ja pārbaudes grupai ir<br />

informācija un pārliecība, ka riska lielums nākotnē mainīsies, tad vērtējums tiek attiecīgi<br />

mainīts.<br />

Procentu likmju riska novērtējumam tiek izmantoti šajā sadaļā aprakstītie kritēriji,<br />

novērtējuma apraksts, kā arī 7.2. veidlapa "Kontroljautājumi procentu likmju riska<br />

novērtējumam". Procentu likmju riska elementu vērtējums un novērtējuma rezultātā izdarītie<br />

secinājumi tiek dokumentēti 7.1. veidlapā "Procentu likmju riska novērtējums". Aizpildītās<br />

veidlapas tiek glabātas elektroniski un/vai papīra formā reitinga lietā.<br />

Procentu likmju riska novērtējumam papildus var izmantot 15. pielikumu "Procentu likmju<br />

risks".<br />

2. versija 114. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)