DECRETO Nº 8321, DE 30 DE ABRIL DE 1998. - SEFIN

DECRETO Nº 8321, DE 30 DE ABRIL DE 1998. - SEFIN

DECRETO Nº 8321, DE 30 DE ABRIL DE 1998. - SEFIN

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

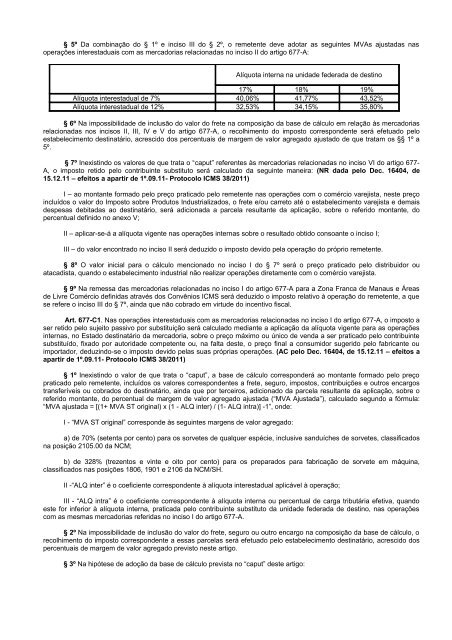

§ 5º Da combinação do § 1º e inciso III do § 2º, o remetente deve adotar as seguintes MVAs ajustadas nas<br />

operações interestaduais com as mercadorias relacionadas no inciso II do artigo 677-A:<br />

Alíquota interna na unidade federada de destino<br />

17% 18% 19%<br />

Alíquota interestadual de 7% 40,06% 41,77% 43,52%<br />

Alíquota interestadual de 12% 32,53% 34,15% 35,80%<br />

§ 6º Na impossibilidade de inclusão do valor do frete na composição da base de cálculo em relação às mercadorias<br />

relacionadas nos incisos II, III, IV e V do artigo 677-A, o recolhimento do imposto correspondente será efetuado pelo<br />

estabelecimento destinatário, acrescido dos percentuais de margem de valor agregado ajustado de que tratam os §§ 1º a<br />

5º.<br />

§ 7º Inexistindo os valores de que trata o “caput” referentes às mercadorias relacionadas no inciso VI do artigo 677-<br />

A, o imposto retido pelo contribuinte substituto será calculado da seguinte maneira: (NR dada pelo Dec. 16404, de<br />

15.12.11 – efeitos a apartir de 1º.09.11- Protocolo ICMS 38/2011)<br />

I – ao montante formado pelo preço praticado pelo remetente nas operações com o comércio varejista, neste preço<br />

incluídos o valor do Imposto sobre Produtos Industrializados, o frete e/ou carreto até o estabelecimento varejista e demais<br />

despesas debitadas ao destinatário, será adicionada a parcela resultante da aplicação, sobre o referido montante, do<br />

percentual definido no anexo V;<br />

II – aplicar-se-á a alíquota vigente nas operações internas sobre o resultado obtido consoante o inciso I;<br />

III – do valor encontrado no inciso II será deduzido o imposto devido pela operação do próprio remetente.<br />

§ 8º O valor inicial para o cálculo mencionado no inciso I do § 7º será o preço praticado pelo distribuidor ou<br />

atacadista, quando o estabelecimento industrial não realizar operações diretamente com o comércio varejista.<br />

§ 9º Na remessa das mercadorias relacionadas no inciso I do artigo 677-A para a Zona Franca de Manaus e Áreas<br />

de Livre Comércio definidas através dos Convênios ICMS será deduzido o imposto relativo à operação do remetente, a que<br />

se refere o inciso III do § 7º, ainda que não cobrado em virtude do incentivo fiscal.<br />

Art. 677-C1. Nas operações interestaduais com as mercadorias relacionadas no inciso I do artigo 677-A, o imposto a<br />

ser retido pelo sujeito passivo por substituição será calculado mediante a aplicação da alíquota vigente para as operações<br />

internas, no Estado destinatário da mercadoria, sobre o preço máximo ou único de venda a ser praticado pelo contribuinte<br />

substituído, fixado por autoridade competente ou, na falta deste, o preço final a consumidor sugerido pelo fabricante ou<br />

importador, deduzindo-se o imposto devido pelas suas próprias operações. (AC pelo Dec. 16404, de 15.12.11 – efeitos a<br />

apartir de 1º.09.11- Protocolo ICMS 38/2011)<br />

§ 1º Inexistindo o valor de que trata o “caput”, a base de cálculo corresponderá ao montante formado pelo preço<br />

praticado pelo remetente, incluídos os valores correspondentes a frete, seguro, impostos, contribuições e outros encargos<br />

transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação, sobre o<br />

referido montante, do percentual de margem de valor agregado ajustada (“MVA Ajustada”), calculado segundo a fórmula:<br />

“MVA ajustada = [(1+ MVA ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”, onde:<br />

I - “MVA ST original” corresponde às seguintes margens de valor agregado:<br />

a) de 70% (setenta por cento) para os sorvetes de qualquer espécie, inclusive sanduíches de sorvetes, classificados<br />

na posição 2105.00 da NCM;<br />

b) de 328% (trezentos e vinte e oito por cento) para os preparados para fabricação de sorvete em máquina,<br />

classificados nas posições 1806, 1901 e 2106 da NCM/SH.<br />

II -“ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;<br />

III - “ALQ intra” é o coeficiente correspondente à alíquota interna ou percentual de carga tributária efetiva, quando<br />

este for inferior à alíquota interna, praticada pelo contribuinte substituto da unidade federada de destino, nas operações<br />

com as mesmas mercadorias referidas no inciso I do artigo 677-A.<br />

§ 2º Na impossibilidade de inclusão do valor do frete, seguro ou outro encargo na composição da base de cálculo, o<br />

recolhimento do imposto correspondente a essas parcelas será efetuado pelo estabelecimento destinatário, acrescido dos<br />

percentuais de margem de valor agregado previsto neste artigo.<br />

§ 3º Na hipótese de adoção da base de cálculo prevista no “caput” deste artigo: