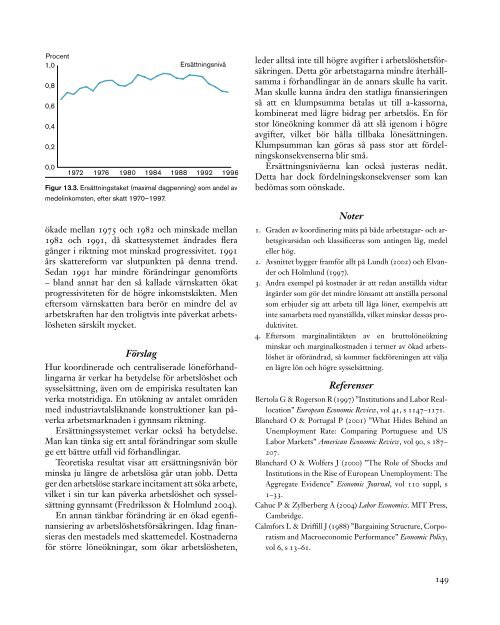

det är inkomstskatt eller sociala avgifter som läggspå lön<strong>en</strong>, konsekv<strong>en</strong>serna på exempelvis arbetslöshet<strong>en</strong>blir desamma (på kort sikt kan det dock ha betydelse).Det är d<strong>en</strong> så kallade totala skattekil<strong>en</strong> somhar betydelse. Vid <strong>en</strong> proportionell (g<strong>en</strong>omsnittlig)sänkning av skatt<strong>en</strong> vid <strong>en</strong> viss lön<strong>en</strong>ivå stiger förståslön<strong>en</strong> efter skatt. M<strong>en</strong> löneförhandlingarna påverkasav att skatt<strong>en</strong> är lägre och <strong>en</strong> del av skattsänkning<strong>en</strong>vältras över på företag<strong>en</strong>. Detta betyder att företag<strong>en</strong>anställer fler vilket ger högre sysselsättning ochlägre arbetslöshet. M<strong>en</strong> d<strong>en</strong> analys<strong>en</strong> tar inte hänsyn<strong>till</strong> att skattesänkning<strong>en</strong> äv<strong>en</strong> får andra effekter. Tillexempel är det rimligt att tro att ersättningsnivånpåverkas i samma riktning som skattesänkning<strong>en</strong>– ersättningsnivån efter skatt stiger. Detta innebäratt lönerna ökar, vilket medför att d<strong>en</strong> direkta positivaeffekt<strong>en</strong> motverkas. Under vissa teoretiska förutsättningarkan man faktiskt visa att skatterna intehar några som helst effekter.Ytterligare ett teoretiskt resultat värt att notera äratt lönesättning<strong>en</strong> påverkas av hur progressiv skatteskalanär. Orsak<strong>en</strong> är följande: En ökad progressivitetgör att värdet av <strong>en</strong> bruttoökning av lön<strong>en</strong> blirmindre för fackför<strong>en</strong>ing<strong>en</strong>, eftersom medlemmarnafår mindre kvar efter skatt, medan kostnad<strong>en</strong> för företag<strong>en</strong>är oförändrad, eftersom de ju betalar bruttolön<strong>en</strong>.Eftersom värdet av <strong>en</strong> löneökning sjunker förfackför<strong>en</strong>ing<strong>en</strong> och kostnaderna är oförändrade förföretag<strong>en</strong>, blir d<strong>en</strong> framförhandlade lön<strong>en</strong> lägre. 4EmpiriArbetslöshetsersättning<strong>en</strong> har i flera studier visatsig ha effekter på sysselsättning<strong>en</strong> (Forslund 1992,Forslund m fl 2005). I Forslund, Gottfries och Westermark(2005) visas på tydliga effekter i Danmark,Finland, Norge och Sverige. En tioproc<strong>en</strong>tig ökningav ersättningskvot<strong>en</strong>, från <strong>till</strong> exempel 80 <strong>till</strong>88 proc<strong>en</strong>t, ökar arbetslöshet<strong>en</strong> med knappt <strong>en</strong> proc<strong>en</strong>t<strong>en</strong>het,givet <strong>en</strong> initialnivå på fem. Andra studiervisar liknande resultat (Blanchard & Wolfers 2000,Layard m fl 1991, Nickell 1997, Scarpetta 1996). Effekternaav <strong>en</strong> tioproc<strong>en</strong>tig ökning av ersättningskvot<strong>en</strong>leder <strong>till</strong> <strong>en</strong> ökning av arbetslöshet<strong>en</strong> medmellan <strong>en</strong> och två proc<strong>en</strong>t<strong>en</strong>heter.De empiriska resultat<strong>en</strong> visar att skatterna framförallt påverkar arbetslöshet<strong>en</strong> medan lönerna istort sett inte påverkas, åtminstone inte på lång sikt.Nickell och Layard (1999) finner att skatterna pålång sikt inte påverkar lönerna m<strong>en</strong> att kortsiktigaskattehöjningar eller skattesänkningar har effekter.Däremot verkar skatterna ha effekter på arbetslöshet<strong>en</strong>.Empiriskt varierar resultat<strong>en</strong>. Enligt Scarpetta(1996) är effekt<strong>en</strong> av <strong>en</strong> sänkning av skatt<strong>en</strong> medfem proc<strong>en</strong>t<strong>en</strong>heter ganska lit<strong>en</strong> – arbetslöshet<strong>en</strong>minskar med <strong>en</strong> dryg tiondel (13 proc<strong>en</strong>t). Startarman med <strong>en</strong> arbetslöshet på fem proc<strong>en</strong>t så sjunkerd<strong>en</strong> då <strong>till</strong> drygt 4,3 proc<strong>en</strong>t. Andra studier visar attdet verkar som att effekterna varierar starkt mellanländer. Effekterna är små i Skandinavi<strong>en</strong>, Kanada,USA, Japan och Storbritanni<strong>en</strong>, medan de är stora ikontin<strong>en</strong>tala Västeuropa (Daveri & Tabellini 2000).När det gäller progressivitet<strong>en</strong> är resultat<strong>en</strong> motstridiga.Visst stöd finns för de teoretiska resultat<strong>en</strong>(Hans<strong>en</strong> m fl 2000, Lockwood & Manning 1993,Padoa-Schioppa 1990). I <strong>en</strong> uppsats av Holmlundoch Kolm (1995) analyseras hur progressivitet<strong>en</strong>påverkar lönebildning<strong>en</strong> i Sverige. De finner att <strong>en</strong>ökning av marginalskatt<strong>en</strong> med tio proc<strong>en</strong>t<strong>en</strong>heterinnebär att lönerna sjunker med mellan 2,5 och 6proc<strong>en</strong>t. Effekterna på arbetslöshet<strong>en</strong> av <strong>en</strong> sådanåtgärd ligger i intervallet <strong>en</strong> halv <strong>till</strong> <strong>en</strong> proc<strong>en</strong>t<strong>en</strong>heter.Utveckling<strong>en</strong> i Sverige 1970–2005Hur man ska mäta ersättningsnivån har inget <strong>en</strong>tydigtsvar. Dels kan man förstås titta på d<strong>en</strong> proc<strong>en</strong>tuellaersättning<strong>en</strong>. Ersättning utbetalas dock <strong>en</strong>bartupp <strong>till</strong> ett tak, vilket gör att <strong>en</strong> betydande andel avde sysselsatta inte kommer upp <strong>till</strong> d<strong>en</strong> proc<strong>en</strong>tuellaersättning<strong>en</strong> i arbetslöshetsförsäkring<strong>en</strong>. Man kandå titta på hur <strong>till</strong> exempel ersättningstaket förhållersig <strong>till</strong> medelinkomst<strong>en</strong> – vilket figur 13.3 visar.D<strong>en</strong> proc<strong>en</strong>tuella andel<strong>en</strong> för dem som intekommer upp i taket följer ett liknande mönster somovan. År 1980 var ersättningsnivån 91,7 proc<strong>en</strong>t.D<strong>en</strong> ändrades 1988 <strong>till</strong> 90 och 1993 <strong>till</strong> 80 proc<strong>en</strong>t,där d<strong>en</strong> i stort sett legat s<strong>till</strong> fram <strong>till</strong> idag.Eftersom d<strong>en</strong> g<strong>en</strong>omsnittliga skattekil<strong>en</strong> inteverkar ha någon större betydelse för arbetslöshet<strong>en</strong> iSverige, redovisas inte d<strong>en</strong>na här. Skatteskalans progressivitethar som ovan nämnts större betydelse.Holmlund och Kolm har studerat progressivitet<strong>en</strong>för tre år: 1975, 1982 och 1991. De finner att d<strong>en</strong>148

Proc<strong>en</strong>t1,00,80,60,40,20,019721976198019841988Ersättningsnivå19921996Figur 13.3. Ersättningstaket (maximal dagp<strong>en</strong>ning) som andel avmedelinkomst<strong>en</strong>, efter skatt 1970–1997.ökade mellan 1975 och 1982 och minskade mellan1982 och 1991, då skattesystemet ändrades fleragånger i riktning mot minskad progressivitet. 1991års skattereform var slutpunkt<strong>en</strong> på d<strong>en</strong>na tr<strong>en</strong>d.Sedan 1991 har mindre förändringar g<strong>en</strong>omförts– bland annat har d<strong>en</strong> så kallade värnskatt<strong>en</strong> ökatprogressivitet<strong>en</strong> för de högre inkomstskikt<strong>en</strong>. M<strong>en</strong>eftersom värnskatt<strong>en</strong> bara berör <strong>en</strong> mindre del avarbetskraft<strong>en</strong> har d<strong>en</strong> troligtvis inte påverkat arbetslöshet<strong>en</strong>särskilt mycket.FörslagHur koordinerade och c<strong>en</strong>traliserade löneförhandlingarnaär verkar ha betydelse för arbetslöshet ochsysselsättning, äv<strong>en</strong> om de empiriska resultat<strong>en</strong> kanverka motstridiga. En utökning av antalet områd<strong>en</strong>med industriavtalsliknande konstruktioner kan påverka<strong>arbetsmarknad</strong><strong>en</strong> i gynnsam riktning.Ersättningssystemet verkar också ha betydelse.Man kan tänka sig ett antal förändringar som skullege ett bättre utfall vid förhandlingar.Teoretiska resultat visar att ersättningsnivån börminska ju längre de arbetslösa går utan jobb. Dettager d<strong>en</strong> arbetslöse starkare incitam<strong>en</strong>t att söka arbete,vilket i sin tur kan påverka arbetslöshet och sysselsättninggynnsamt (Fredriksson & Holmlund 2004).En annan tänkbar förändring är <strong>en</strong> ökad eg<strong>en</strong>finansieringav arbetslöshetsförsäkring<strong>en</strong>. Idag finansierasd<strong>en</strong> mestadels med skattemedel. Kostnadernaför större löneökningar, som ökar arbetslöshet<strong>en</strong>,leder alltså inte <strong>till</strong> högre avgifter i arbetslöshetsförsäkring<strong>en</strong>.Detta gör arbetstagarna mindre återhållsammai förhandlingar än de annars skulle ha varit.Man skulle kunna ändra d<strong>en</strong> statliga finansiering<strong>en</strong>så att <strong>en</strong> klumpsumma betalas ut <strong>till</strong> a-kassorna,kombinerat med lägre bidrag per arbetslös. En förstor löneökning kommer då att slå ig<strong>en</strong>om i högreavgifter, vilket bör hålla <strong>till</strong>baka lönesättning<strong>en</strong>.Klumpsumman kan göras så pass stor att fördelningskonsekv<strong>en</strong>sernablir små.Ersättningsnivåerna kan också justeras nedåt.Detta har dock fördelningskonsekv<strong>en</strong>ser som kanbedömas som oönskade.Noter1. Grad<strong>en</strong> av koordinering mäts på både arbetstagar- och arbetsgivarsidanoch klassificeras som anting<strong>en</strong> låg, medeleller hög.2. Avsnittet bygger framför allt på Lundh (2002) och Elvanderoch Holmlund (1997).3. Andra exempel på kostnader är att redan anställda vidtaråtgärder som gör det mindre lönsamt att anställa personalsom erbjuder sig att arbeta <strong>till</strong> låga löner, exempelvis attinte samarbeta med nyanställda, vilket minskar dessas produktivitet.4. Eftersom marginalintäkt<strong>en</strong> av <strong>en</strong> bruttolöneökningminskar och marginalkostnad<strong>en</strong> i termer av ökad arbetslöshetär oförändrad, så kommer fackför<strong>en</strong>ing<strong>en</strong> att välja<strong>en</strong> lägre lön och högre sysselsättning.Refer<strong>en</strong>serBertola G & Rogerson R (1997) ”Institutions and Labor Reallocation”European Economic Review, vol 41, s 1147–1171.Blanchard O & Portugal P (2001) ”What Hides Behind anUnemploym<strong>en</strong>t Rate: Comparing Portuguese and USLabor Markets” American Economic Review, vol 90, s 187–207.Blanchard O & Wolfers J (2000) ”The Role of Shocks andInstitutions in the Rise of European Unemploym<strong>en</strong>t: TheAggregate Evid<strong>en</strong>ce” Economic Journal, vol 110 suppl, s1–33.Cahuc P & Zylberberg A (2004) Labor Economics. MIT Press,Cambridge.Calmfors L & Driffill J (1988) ”Bargaining Structure, Corporatismand Macroeconomic Performance” Economic Policy,vol 6, s 13–61.149