Optimal betalingsformidling i den offentlige sektor - Finansministeriet

Optimal betalingsformidling i den offentlige sektor - Finansministeriet

Optimal betalingsformidling i den offentlige sektor - Finansministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

kpmg<br />

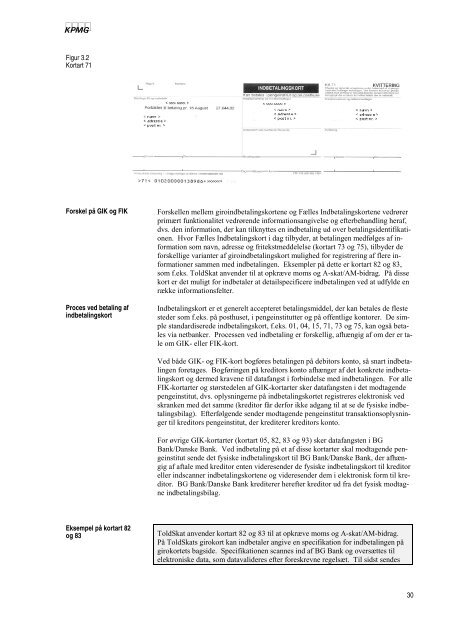

Figur 3.2<br />

Kortart 71<br />

Forskel på GIK og FIK<br />

Proces ved betaling af<br />

indbetalingskort<br />

Eksempel på kortart 82<br />

og 83<br />

Forskellen mellem giroindbetalingskortene og Fælles Indbetalingskortene vedrører<br />

primært funktionalitet vedrørende informationsangivelse og efterbehandling heraf,<br />

dvs. <strong>den</strong> information, der kan tilknyttes en indbetaling ud over betalingsi<strong>den</strong>tifikationen.<br />

Hvor Fælles Indbetalingskort i dag tilbyder, at betalingen medfølges af information<br />

som navn, adresse og fritekstmeddelelse (kortart 73 og 75), tilbyder de<br />

forskellige varianter af giroindbetalingskort mulighed for registrering af flere informationer<br />

sammen med indbetalingen. Eksempler på dette er kortart 82 og 83,<br />

som f.eks. ToldSkat anvender til at opkræve moms og A-skat/AM-bidrag. På disse<br />

kort er det muligt for indbetaler at detailspecificere indbetalingen ved at udfylde en<br />

række informationsfelter.<br />

Indbetalingskort er et generelt accepteret betalingsmiddel, der kan betales de fleste<br />

steder som f.eks. på posthuset, i pengeinstitutter og på <strong>offentlige</strong> kontorer. De simple<br />

standardiserede indbetalingskort, f.eks. 01, 04, 15, 71, 73 og 75, kan også betales<br />

via netbanker. Processen ved indbetaling er forskellig, afhængig af om der er tale<br />

om GIK- eller FIK-kort.<br />

Ved både GIK- og FIK-kort bogføres betalingen på debitors konto, så snart indbetalingen<br />

foretages. Bogføringen på kreditors konto afhænger af det konkrete indbetalingskort<br />

og dermed kravene til datafangst i forbindelse med indbetalingen. For alle<br />

FIK-kortarter og størstedelen af GIK-kortarter sker datafangsten i det modtagende<br />

pengeinstitut, dvs. oplysningerne på indbetalingskortet registreres elektronisk ved<br />

skranken med det samme (kreditor får derfor ikke adgang til at se de fysiske indbetalingsbilag).<br />

Efterfølgende sender modtagende pengeinstitut transaktionsoplysninger<br />

til kreditors pengeinstitut, der krediterer kreditors konto.<br />

For øvrige GIK-kortarter (kortart 05, 82, 83 og 93) sker datafangsten i BG<br />

Bank/Danske Bank. Ved indbetaling på et af disse kortarter skal modtagende pengeinstitut<br />

sende det fysiske indbetalingskort til BG Bank/Danske Bank, der afhængig<br />

af aftale med kreditor enten videresender de fysiske indbetalingskort til kreditor<br />

eller indscanner indbetalingskortene og videresender dem i elektronisk form til kreditor.<br />

BG Bank/Danske Bank krediterer herefter kreditor ud fra det fysisk modtagne<br />

indbetalingsbilag.<br />

ToldSkat anvender kortart 82 og 83 til at opkræve moms og A-skat/AM-bidrag.<br />

På ToldSkats girokort kan indbetaler angive en specifikation for indbetalingen på<br />

girokortets bagside. Specifikationen scannes ind af BG Bank og oversættes til<br />

elektroniske data, som datavalideres efter foreskrevne regelsæt. Til sidst sendes<br />

30