Optimal betalingsformidling i den offentlige sektor - Finansministeriet

Optimal betalingsformidling i den offentlige sektor - Finansministeriet

Optimal betalingsformidling i den offentlige sektor - Finansministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

kpmg<br />

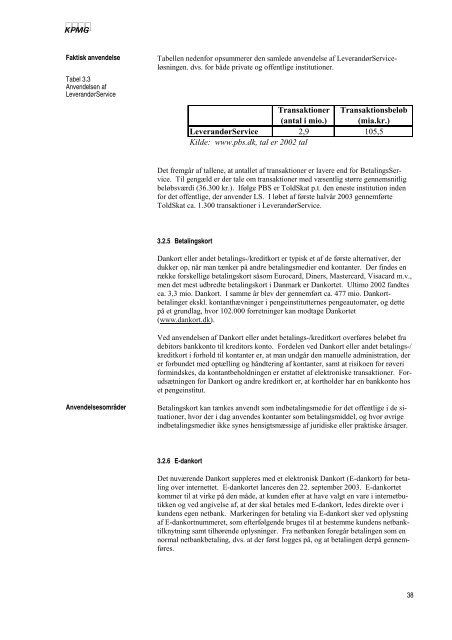

Faktisk anvendelse<br />

Tabel 3.3<br />

Anvendelsen af<br />

LeverandørService<br />

Anvendelsesområder<br />

Tabellen ne<strong>den</strong>for opsummerer <strong>den</strong> samlede anvendelse af LeverandørServiceløsningen.<br />

dvs. for både private og <strong>offentlige</strong> institutioner.<br />

Transaktioner Transaktionsbeløb<br />

(antal i mio.) (mia.kr.)<br />

LeverandørService 2,9 105,5<br />

Kilde: www.pbs.dk, tal er 2002 tal<br />

Det fremgår af tallene, at antallet af transaktioner er lavere end for BetalingsService.<br />

Til gengæld er der tale om transaktioner med væsentlig større gennemsnitlig<br />

beløbsværdi (36.300 kr.). Ifølge PBS er ToldSkat p.t. <strong>den</strong> eneste institution in<strong>den</strong><br />

for det <strong>offentlige</strong>, der anvender LS. I løbet af første halvår 2003 gennemførte<br />

ToldSkat ca. 1.300 transaktioner i LeverandørService.<br />

3.2.5 Betalingskort<br />

Dankort eller andet betalings-/kreditkort er typisk et af de første alternativer, der<br />

dukker op, når man tænker på andre betalingsmedier end kontanter. Der findes en<br />

række forskellige betalingskort såsom Eurocard, Diners, Mastercard, Visacard m.v.,<br />

men det mest udbredte betalingskort i Danmark er Dankortet. Ultimo 2002 fandtes<br />

ca. 3,3 mio. Dankort. I samme år blev der gennemført ca. 477 mio. Dankortbetalinger<br />

ekskl. kontanthævninger i pengeinstitutternes pengeautomater, og dette<br />

på et grundlag, hvor 102.000 forretninger kan modtage Dankortet<br />

(www.dankort.dk).<br />

Ved anvendelsen af Dankort eller andet betalings-/kreditkort overføres beløbet fra<br />

debitors bankkonto til kreditors konto. Fordelen ved Dankort eller andet betalings-/<br />

kreditkort i forhold til kontanter er, at man undgår <strong>den</strong> manuelle administration, der<br />

er forbundet med optælling og håndtering af kontanter, samt at risikoen for røveri<br />

formindskes, da kontantbeholdningen er erstattet af elektroniske transaktioner. Forudsætningen<br />

for Dankort og andre kreditkort er, at kortholder har en bankkonto hos<br />

et pengeinstitut.<br />

Betalingskort kan tænkes anvendt som indbetalingsmedie for det <strong>offentlige</strong> i de situationer,<br />

hvor der i dag anvendes kontanter som betalingsmiddel, og hvor øvrige<br />

indbetalingsmedier ikke synes hensigtsmæssige af juridiske eller praktiske årsager.<br />

3.2.6 E-dankort<br />

Det nuværende Dankort suppleres med et elektronisk Dankort (E-dankort) for betaling<br />

over internettet. E-dankortet lanceres <strong>den</strong> 22. september 2003. E-dankortet<br />

kommer til at virke på <strong>den</strong> måde, at kun<strong>den</strong> efter at have valgt en vare i internetbutikken<br />

og ved angivelse af, at der skal betales med E-dankort, ledes direkte over i<br />

kun<strong>den</strong>s egen netbank. Markeringen for betaling via E-dankort sker ved oplysning<br />

af E-dankortnummeret, som efterfølgende bruges til at bestemme kun<strong>den</strong>s netbanktilknytning<br />

samt tilhørende oplysninger. Fra netbanken foregår betalingen som en<br />

normal netbankbetaling, dvs. at der først logges på, og at betalingen derpå gennemføres.<br />

38