Optimal betalingsformidling i den offentlige sektor - Finansministeriet

Optimal betalingsformidling i den offentlige sektor - Finansministeriet

Optimal betalingsformidling i den offentlige sektor - Finansministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

kpmg<br />

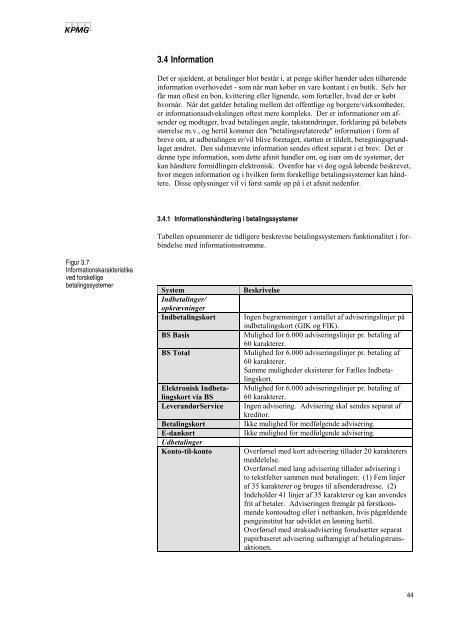

Figur 3.7<br />

Informationskarakteristika<br />

ved forskellige<br />

betalingssystemer<br />

3.4 Information<br />

Det er sjæl<strong>den</strong>t, at betalinger blot består i, at penge skifter hænder u<strong>den</strong> tilhørende<br />

information overhovedet - som når man køber en vare kontant i en butik. Selv her<br />

får man oftest en bon, kvittering eller lignende, som fortæller, hvad der er købt<br />

hvornår. Når det gælder betaling mellem det <strong>offentlige</strong> og borgere/virksomheder,<br />

er informationsudvekslingen oftest mere kompleks. Der er informationer om afsender<br />

og modtager, hvad betalingen angår, takstændringer, forklaring på beløbets<br />

størrelse m.v., og hertil kommer <strong>den</strong> "betalingsrelaterede" information i form af<br />

breve om, at udbetalingen er/vil blive foretaget, støtten er tildelt, beregningsgrundlaget<br />

ændret. Den sidstnævnte information sendes oftest separat i et brev. Det er<br />

<strong>den</strong>ne type information, som dette afsnit handler om, og især om de systemer, der<br />

kan håndtere formidlingen elektronisk. Ovenfor har vi dog også løbende beskrevet,<br />

hvor megen information og i hvilken form forskellige betalingssystemer kan håndtere.<br />

Disse oplysninger vil vi først samle op på i et afsnit ne<strong>den</strong>for.<br />

3.4.1 Informationshåndtering i betalingssystemer<br />

Tabellen opsummerer de tidligere beskrevne betalingssystemers funktionalitet i forbindelse<br />

med informationsstrømme.<br />

System Beskrivelse<br />

Indbetalinger/<br />

opkrævninger<br />

Indbetalingskort Ingen begrænsninger i antallet af adviseringslinjer på<br />

indbetalingskort (GIK og FIK).<br />

BS Basis Mulighed for 6.000 adviseringslinjer pr. betaling af<br />

60 karakterer.<br />

BS Total Mulighed for 6.000 adviseringslinjer pr. betaling af<br />

60 karakterer.<br />

Samme muligheder eksisterer for Fælles Indbeta-<br />

lingskort.<br />

Elektronisk Indbeta- Mulighed for 6.000 adviseringslinjer pr. betaling af<br />

lingskort via BS 60 karakterer.<br />

LeverandørService Ingen advisering. Advisering skal sendes separat af<br />

kreditor.<br />

Betalingskort Ikke mulighed for medfølgende advisering.<br />

E-dankort Ikke mulighed for medfølgende advisering.<br />

Udbetalinger<br />

Konto-til-konto Overførsel med kort advisering tillader 20 karakterers<br />

meddelelse.<br />

Overførsel med lang advisering tillader advisering i<br />

to tekstfelter sammen med betalingen: (1) Fem linjer<br />

af 35 karakterer og bruges til afsenderadresse. (2)<br />

Indeholder 41 linjer af 35 karakterer og kan anvendes<br />

frit af betaler. Adviseringen fremgår på førstkommende<br />

kontoudtog eller i netbanken, hvis pågæl<strong>den</strong>de<br />

pengeinstitut har udviklet en løsning hertil.<br />

Overførsel med straksadvisering forudsætter separat<br />

papirbaseret advisering uafhængigt af betalingstransaktionen.<br />

44