Lagebericht und Jahresabschluss nach UGB

Lagebericht und Jahresabschluss nach UGB

Lagebericht und Jahresabschluss nach UGB

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

104<br />

Eigene Anteile sind <strong>nach</strong> IAS 32 nicht zu aktivieren, sondern<br />

als Abzug vom Eigenkapital auszuweisen.<br />

Ein finanzieller Vermögenswert oder eine finanzielle Verbindlichkeit<br />

wird dann in der Bilanz erfasst, wenn ein<br />

Konzernunternehmen Vertragspartei der vertraglichen<br />

Regelungen des Finanzinstruments wird <strong>und</strong> infolgedessen<br />

das Recht auf Empfang oder die rechtliche Verpflichtung<br />

zur Zahlung von flüssigen Mitteln hat. Am<br />

Handelsdatum (trade date) orientieren sich der erstmalige<br />

Ansatz in der Bilanz, die Bewertung in der G&V <strong>und</strong> die<br />

Bilanzierung des Abgangs eines Finanzinstruments.<br />

Die Ausbuchung eines finanziellen Vermögenswertes erfolgt<br />

im Zeitpunkt des Verlustes über die Verfügungsmacht<br />

bzw. der vertraglichen Rechte an dem Vermögenswert.<br />

DERIVATE<br />

Finanzderivate, die nicht im Rahmen einer designierten<br />

Sicherungsbeziehung (hedge accounting) oder der oben<br />

beschriebenen fair value option verwendet werden,<br />

werden mit dem fair value in der Bilanz angesetzt, wobei<br />

Wertänderungen erfolgswirksam in der G&V erfasst<br />

werden.<br />

Derivate, die zu Sicherungszwecken erworben wurden,<br />

werden infolge der unterschiedlichen Abbildung von<br />

Sicherungszusammenhängen zwischen Gr<strong>und</strong>geschäften<br />

<strong>und</strong> Derivaten gemäß IAS 39 in folgende Kategorien<br />

geteilt:<br />

Fair value hedge: Beim fair value hedge wird ein bestehender<br />

Vermögenswert oder eine bestehende Verpflichtung<br />

gegen Änderungen des beizulegenden Zeitwertes<br />

abgesichert, die aus einem bestimmten Risiko resultieren<br />

<strong>und</strong> erfolgswirksam sein werden. Das Sicherungsinstrument<br />

wird im Rahmen des hedge accounting mit dem<br />

beizulegenden Zeitwert bewertet, wobei Wertänderungen<br />

erfolgswirksam erfasst werden. Die Buchwerte des Gr<strong>und</strong>geschäftes<br />

werden erfolgswirksam um die Bewertungsergebnisse<br />

angepasst, die sich auf das abgesicherte Risiko<br />

zurückführen lassen. Die Sicherungsgeschäfte werden<br />

formal dokumentiert, fortlaufend beurteilt <strong>und</strong> als hoch<br />

wirksam eingestuft. Das bedeutet, dass über die gesamte<br />

Laufzeit des Sicherungsgeschäfts davon ausgegangen<br />

werden kann, dass Änderungen des beizulegenden Zeitwerts<br />

eines gesicherten Gr<strong>und</strong>geschäfts nahezu vollständig<br />

durch eine Änderung des beizulegenden Zeitwerts<br />

des Sicherungsinstruments kompensiert werden, wobei<br />

die tatsächlichen Ergebnisse in einer Bandbreite von 80<br />

bis 125 Prozent liegen.<br />

Cash flow hedge: Beim cash flow hedge wird das Risiko<br />

volatiler cash flows abgesichert, die aus einem bilanzierten<br />

Vermögenswert, einer bilanzierten Verbindlichkeit oder<br />

einer vorgesehenen Transaktion resultieren <strong>und</strong> erfolgswirksam<br />

sein werden. Im Rahmen des cash flow hedge<br />

accounting werden Derivate zur Absicherung künftiger<br />

Zinszahlungsströme verwendet. Die Entscheidung, in<br />

welchem Ausmaß Derivate zur Absicherung des Zinsänderungsrisikos<br />

herangezogen werden, erfolgt im Rahmen<br />

des Asset-Liability-Managements. Zukünftige variable<br />

Zinszahlungen für zinsvariable Forderungen <strong>und</strong> Verbindlichkeiten<br />

werden dabei vorwiegend mittels Zinsswaps in<br />

feste Zahlungen getauscht. Sicherungsinstrumente werden<br />

zum beizulegenden Zeitwert bewertet. Das Bewertungsergebnis<br />

ist in einen effizienten <strong>und</strong> einen ineffizienten<br />

Teil zu trennen. Eine Sicherungsbeziehung gilt als<br />

effizient, wenn zu Beginn <strong>und</strong> über die gesamte Laufzeit<br />

der Geschäfte Änderungen des cash flows der Gr<strong>und</strong>geschäfte<br />

nahezu vollständig durch Änderungen des cash<br />

flows der Sicherungsgeschäfte kompensiert werden. Die<br />

cash flows sind in den ersten zwei Jahren in Monatsbänder,<br />

vom dritten bis zum fünften Jahr in Quartalsbänder<br />

<strong>und</strong> ab dem fünften Jahr in Jahresbänder, bezogen auf<br />

den Bilanzstichtag, unterteilt.<br />

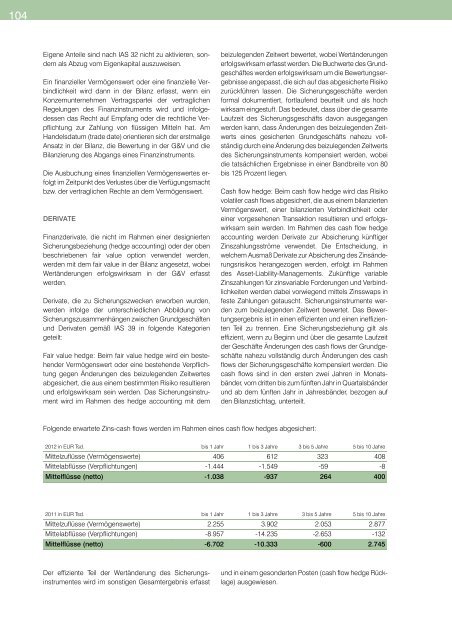

Folgende erwartete Zins-cash flows werden im Rahmen eines cash flow hedges abgesichert:<br />

2012 in EUR Tsd. bis 1 Jahr 1 bis 3 Jahre 3 bis 5 Jahre 5 bis 10 Jahre<br />

Mittelzuflüsse (Vermögenswerte) 406 612 323 408<br />

Mittelabflüsse (Verpflichtungen) -1.444 -1.549 -59 -8<br />

Mittelflüsse (netto) -1.038 -937 264 400<br />

2011 in EUR Tsd. bis 1 Jahr 1 bis 3 Jahre 3 bis 5 Jahre 5 bis 10 Jahre<br />

Mittelzuflüsse (Vermögenswerte) 2.255 3.902 2.053 2.877<br />

Mittelabflüsse (Verpflichtungen) -8.957 -14.235 -2.653 -132<br />

Mittelflüsse (netto) -6.702 -10.333 -600 2.745<br />

Der effiziente Teil der Wertänderung des Sicherungsinstrumentes<br />

wird im sonstigen Gesamtergebnis erfasst<br />

<strong>und</strong> in einem gesonderten Posten (cash flow hedge Rücklage)<br />

ausgewiesen.