Lagebericht und Jahresabschluss nach UGB

Lagebericht und Jahresabschluss nach UGB

Lagebericht und Jahresabschluss nach UGB

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

60<br />

9. Angabe zu echten Pensionsgeschäften i.S.d. § 50 Abs. 4 BWG<br />

Der Buchwert der in Pension gegebenen Vermögensgegenstände beträgt EUR 1.203.885 Tsd. (VJ EUR 538.614<br />

Tsd.).<br />

10. Art <strong>und</strong> Höhe der Kreditrisiken gemäß § 51 Abs. 14 BWG<br />

Bei diesen Kreditrisiken handelt es sich um nicht ausgenützte Kreditrahmen in Höhe von EUR 5.979.664 Tsd.<br />

(VJ EUR 5.866.495 Tsd.).<br />

11. Angabe gemäß § 237 Z. 12 <strong>UGB</strong><br />

Die Raiffeisen-Holding NÖ-Wien, mit Sitz in Wien, stellt als Mutterunternehmen der RLB NÖ-Wien den Konzernabschluss<br />

für den größten Kreis von in den Konzernabschluss einzubeziehenden Unternehmen auf. Der Konzernabschluss<br />

für den kleinsten Kreis von Unternehmen wird von der RLB NÖ-Wien aufgestellt. Die Konzernabschlüsse der<br />

Raiffeisen-Holding NÖ-Wien <strong>und</strong> der RLB NÖ-Wien sind am Firmensitz, Friedrich-Wilhelm-Raiffeisen-Platz 1, 1020<br />

Wien, erhältlich.<br />

E. ERLÄUTERUNGEN ZUR GEWINN- UND VERLUSTRECHNUNG<br />

I. Im Geschäftsjahr 2005 wurde die seit 1. Jänner 2001 bestehende Organschaft durch eine steuerliche Unternehmensgruppe<br />

gemäß § 9 KStG mit der Raiffeisen-Holding NÖ-Wien als Gruppenträger abgelöst. Der Ergebnisabführungsvertrag<br />

bleibt aufrecht. Die RLB NÖ-Wien hat als Gruppenmitglied gemäß Steuerumlagenvereinbarung bzw.<br />

damit in Verbindung stehenden Vereinbarungen eine Steuerumlage auf den thesaurierten Gewinnanteil sowie anteilig<br />

die auf Gruppenträgerebene entstehende Körperschaftsteuer zu leisten. Im Fall eines Verlustes wird der RLB NÖ-<br />

Wien eine Steuerumlagengutschrift, bemessen vom zugewiesenen steuerlichen Verlust, erteilt. Der daraus resultierende<br />

Steueraufwand bzw. –ertrag ist im G&V-Posten 18 „Steuern vom Einkommen <strong>und</strong> Ertrag“ ausgewiesen. Die<br />

Steuern vom Einkommen <strong>und</strong> Ertrag sind fast ausschließlich dem Ergebnis der gewöhnlichen Geschäftstätigkeit zuzuordnen.<br />

Die Bewertung der latenten Steuern erfolgt zum Steuerumlagesatz inklusive der durchgeleiteten Körperschaftsteuer<br />

entsprechend der Steuerumlagenvereinbarung. Die sich daraus ergebende aktive latente Steuer beträgt rd.<br />

EUR 27,85 Mio. (VJ EUR 28,02 Mio).<br />

Lt. Fachgutachten der Kammer der Wirtschaftstreuhänder KFS RL 15 zur „Steuerabgrenzung im Einzelabschluss <strong>und</strong><br />

im Konzernabschluss“ ist keine aktive Steuerabgrenzung zu bilden, wenn in diesem Jahr kein Steueraufwand anfällt,<br />

da ein steuerlicher Verlust entstanden ist (siehe Pkt. 1.4.4.b Berücksichtigung steuerlicher Verluste bei der Berechnung<br />

der Steuerabgrenzungen). In diesem Fall ist die Ansatzvoraussetzung „Steueraufwand“ des § 198 Abs. 9 <strong>und</strong><br />

10 <strong>UGB</strong> nicht gegeben. In Jahren, in denen ein steuerlicher Gewinn erzielt wird, der zu einem Steueraufwand der<br />

RLB NÖ-Wien führt, wird das Aktivierungswahlrecht gemäß § 198 Abs. 10 <strong>UGB</strong> nicht ausgeübt <strong>und</strong> keine Steuerabgrenzung<br />

in der Bilanz angesetzt.<br />

Die geringfügige Veränderung der unversteuerten Rücklagen wirkt sich nur rudimentär auf die Steuern vom Einkommen<br />

<strong>und</strong> Ertrag des Geschäftsjahres aus.<br />

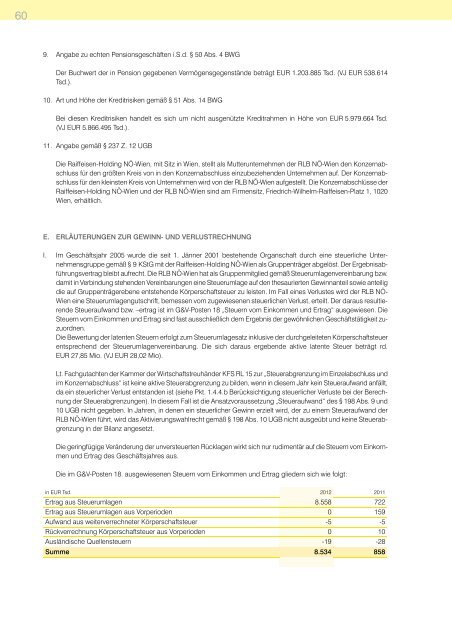

Die im G&V-Posten 18. ausgewiesenen Steuern vom Einkommen <strong>und</strong> Ertrag gliedern sich wie folgt:<br />

in EUR Tsd. 2012 2011<br />

Ertrag aus Steuerumlagen 8.558 722<br />

Ertrag aus Steuerumlagen aus Vorperioden 0 159<br />

Aufwand aus weiterverrechneter Körperschaftsteuer -5 -5<br />

Rückverrechnung Körperschaftsteuer aus Vorperioden 0 10<br />

Ausländische Quellensteuern -19 -28<br />

Summe 8.534 858