Lagebericht und Jahresabschluss nach UGB

Lagebericht und Jahresabschluss nach UGB

Lagebericht und Jahresabschluss nach UGB

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

20<br />

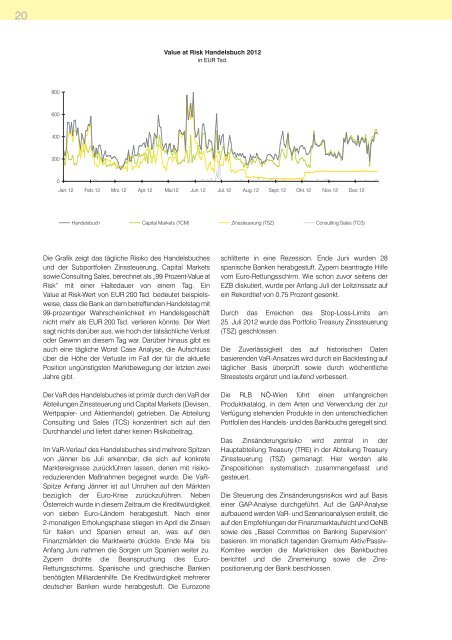

Die Grafik zeigt das tägliche Risiko des Handelsbuches<br />

<strong>und</strong> der Subportfolien Zinssteuerung, Capital Markets<br />

sowie Consulting Sales, berechnet als „99 Prozent-Value at<br />

Risk“ mit einer Haltedauer von einem Tag. Ein<br />

Value at Risk-Wert von EUR 200 Tsd. bedeutet beispielsweise,<br />

dass die Bank an dem betreffenden Handelstag mit<br />

99-prozentiger Wahrscheinlichkeit im Handelsgeschäft<br />

nicht mehr als EUR 200 Tsd. verlieren könnte. Der Wert<br />

sagt nichts darüber aus, wie hoch der tatsächliche Verlust<br />

oder Gewinn an diesem Tag war. Darüber hinaus gibt es<br />

auch eine tägliche Worst Case Analyse, die Aufschluss<br />

über die Höhe der Verluste im Fall der für die aktuelle<br />

Position ungünstigsten Marktbewegung der letzten zwei<br />

Jahre gibt.<br />

Der VaR des Handelsbuches ist primär durch den VaR der<br />

Abteilungen Zinssteuerung <strong>und</strong> Capital Markets (Devisen,<br />

Wertpapier- <strong>und</strong> Aktienhandel) getrieben. Die Abteilung<br />

Consulting <strong>und</strong> Sales (TCS) konzentriert sich auf den<br />

Durchhandel <strong>und</strong> liefert daher keinen Risikobeitrag.<br />

Im VaR-Verlauf des Handelsbuches sind mehrere Spitzen<br />

von Jänner bis Juli erkennbar, die sich auf konkrete<br />

Marktereignisse zurückführen lassen, denen mit risikoreduzierenden<br />

Maßnahmen begegnet wurde. Die VaR-<br />

Spitze Anfang Jänner ist auf Unruhen auf den Märkten<br />

bezüglich der Euro-Krise zurückzuführen. Neben<br />

Österreich wurde in diesem Zeitraum die Kreditwürdigkeit<br />

von sieben Euro-Ländern herabgestuft. Nach einer<br />

2-monatigen Erholungsphase stiegen im April die Zinsen<br />

für Italien <strong>und</strong> Spanien erneut an, was auf den<br />

Finanzmärkten die Marktwerte drückte. Ende Mai bis<br />

Anfang Juni nahmen die Sorgen um Spanien weiter zu.<br />

Zypern drohte die Beanspruchung des Euro-<br />

Rettungsschirms. Spanische <strong>und</strong> griechische Banken<br />

benötigten Milliardenhilfe. Die Kreditwürdigkeit mehrerer<br />

deutscher Banken wurde herabgestuft. Die Eurozone<br />

schlitterte in eine Rezession. Ende Juni wurden 28<br />

spanische Banken herabgestuft. Zypern beantragte Hilfe<br />

vom Euro-Rettungsschirm. Wie schon zuvor seitens der<br />

EZB diskutiert, wurde per Anfang Juli der Leitzinssatz auf<br />

ein Rekordtief von 0,75 Prozent gesenkt.<br />

Durch das Erreichen des Stop-Loss-Limits am<br />

25. Juli 2012 wurde das Portfolio Treasury Zinssteuerung<br />

(TSZ) geschlossen.<br />

Die Zuverlässigkeit des auf historischen Daten<br />

basierenden VaR-Ansatzes wird durch ein Backtesting auf<br />

täglicher Basis überprüft sowie durch wöchentliche<br />

Stresstests ergänzt <strong>und</strong> laufend verbessert.<br />

Die RLB NÖ-Wien führt einen umfangreichen<br />

Produktkatalog, in dem Arten <strong>und</strong> Verwendung der zur<br />

Verfügung stehenden Produkte in den unterschiedlichen<br />

Portfolien des Handels- <strong>und</strong> des Bankbuchs geregelt sind.<br />

Das Zinsänderungsrisiko wird zentral in der<br />

Hauptabteilung Treasury (TRE) in der Abteilung Treasury<br />

Zinssteuerung (TSZ) gemanagt. Hier werden alle<br />

Zinspositionen systematisch zusammengefasst <strong>und</strong><br />

gesteuert.<br />

Die Steuerung des Zinsänderungsrisikos wird auf Basis<br />

einer GAP-Analyse durchgeführt. Auf die GAP-Analyse<br />

aufbauend werden VaR- <strong>und</strong> Szenarioanalysen erstellt, die<br />

auf den Empfehlungen der Finanzmarktaufsicht <strong>und</strong> OeNB<br />

sowie des „Basel Committee on Banking Supervision“<br />

basieren. Im monatlich tagenden Gremium Aktiv/Passiv-<br />

Komitee werden die Marktrisiken des Bankbuches<br />

berichtet <strong>und</strong> die Zinsmeinung sowie die Zinspositionierung<br />

der Bank beschlossen.