Kontrola PaÅstwowa - Najwyższa Izba Kontroli

Kontrola PaÅstwowa - Najwyższa Izba Kontroli

Kontrola PaÅstwowa - Najwyższa Izba Kontroli

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

100<br />

Paweł Wieczorek<br />

[260]<br />

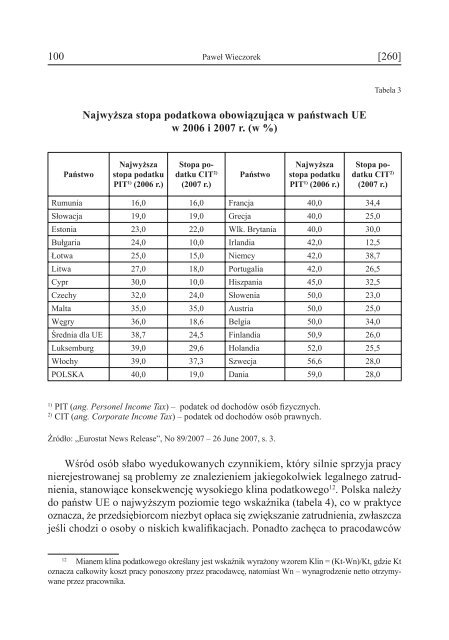

Tabela 3<br />

Najwyższa stopa podatkowa obowiązująca w państwach UE<br />

w 2006 i 2007 r. (w %)<br />

Państwo<br />

Najwyższa<br />

stopa podatku<br />

PIT 1) (2006 r.)<br />

Stopa podatku<br />

CIT 2)<br />

(2007 r.)<br />

Państwo<br />

Najwyższa<br />

stopa podatku<br />

PIT 1) (2006 r.)<br />

Stopa podatku<br />

CIT 2)<br />

(2007 r.)<br />

Rumunia 16,0 16,0 Francja 40,0 34,4<br />

Słowacja 19,0 19,0 Grecja 40,0 25,0<br />

Estonia 23,0 22,0 Wlk. Brytania 40,0 30,0<br />

Bułgaria 24,0 10,0 Irlandia 42,0 12,5<br />

Łotwa 25,0 15,0 Niemcy 42,0 38,7<br />

Litwa 27,0 18,0 Portugalia 42,0 26,5<br />

Cypr 30,0 10,0 Hiszpania 45,0 32,5<br />

Czechy 32,0 24,0 Słowenia 50,0 23,0<br />

Malta 35,0 35,0 Austria 50,0 25,0<br />

Węgry 36,0 18,6 Belgia 50,0 34,0<br />

Średnia dla UE 38,7 24,5 Finlandia 50,9 26,0<br />

Luksemburg 39,0 29,6 Holandia 52,0 25,5<br />

Włochy 39,0 37,3 Szwecja 56,6 28,0<br />

POLSKA 40,0 19,0 Dania 59,0 28,0<br />

1)<br />

PIT (ang. Personel Income Tax) – podatek od dochodów osób fizycznych.<br />

2)<br />

CIT (ang. Corporate Income Tax) – podatek od dochodów osób prawnych.<br />

Źródło: „Eurostat News Release”, No 89/2007 – 26 June 2007, s. 3.<br />

Wśród osób słabo wyedukowanych czynnikiem, który silnie sprzyja pracy<br />

nierejestrowanej są problemy ze znalezieniem jakiegokolwiek legalnego zatrudnienia,<br />

stanowiące konsekwencję wysokiego klina podatkowego 12 . Polska należy<br />

do państw UE o najwyższym poziomie tego wskaźnika (tabela 4), co w praktyce<br />

oznacza, że przedsiębiorcom niezbyt opłaca się zwiększanie zatrudnienia, zwłaszcza<br />

jeśli chodzi o osoby o niskich kwalifikacjach. Ponadto zachęca to pracodawców<br />

12<br />

Mianem klina podatkowego określany jest wskaźnik wyrażony wzorem Klin = (Kt-Wn)/Kt, gdzie Kt<br />

oznacza całkowity koszt pracy ponoszony przez pracodawcę, natomiast Wn – wynagrodzenie netto otrzymywane<br />

przez pracownika.