Kontrola PaÅstwowa - Najwyższa Izba Kontroli

Kontrola PaÅstwowa - Najwyższa Izba Kontroli

Kontrola PaÅstwowa - Najwyższa Izba Kontroli

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

[259] Praca nierejestrowana<br />

99<br />

z przestrzegania przepisów regulujących zasady rejestracji zatrudnienia i działalności<br />

gospodarczej, a także funkcjonowania firmy (np. przepisów BHP).<br />

W poszczególnych krajach UE o podjęciu pracy nierejestrowanej lub zatrudnieniu<br />

w ten sposób pracownika decydują różne przesłanki, odzwierciedlające specyfikę<br />

istniejących w danym kraju uwarunkowań ekonomiczno-instytucjonalnych (zakres<br />

fiskalizmu państwa, stopień elastyczności rynku pracy). W Polsce decydujące<br />

znaczenie ma to, iż wysokość dochodów możliwych do uzyskania w ramach zatrudnienia<br />

rejestrowanego często jest zbyt niska w stosunku do oczekiwań pracowników,<br />

a ponadto poszukujący legalnej pracy nie zawsze mogą taką pracę<br />

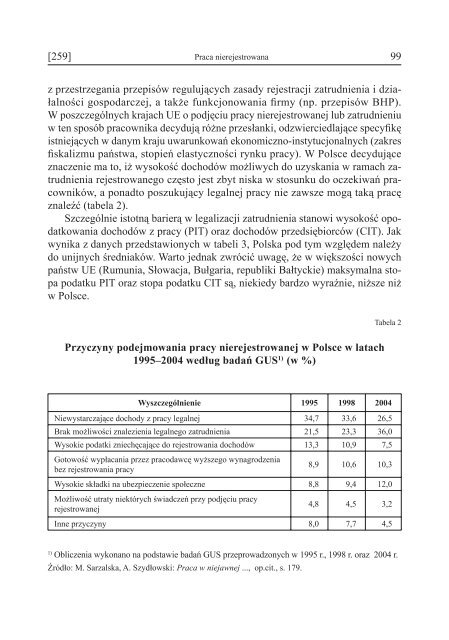

znaleźć (tabela 2).<br />

Szczególnie istotną barierą w legalizacji zatrudnienia stanowi wysokość opodatkowania<br />

dochodów z pracy (PIT) oraz dochodów przedsiębiorców (CIT). Jak<br />

wynika z danych przedstawionych w tabeli 3, Polska pod tym względem należy<br />

do unijnych średniaków. Warto jednak zwrócić uwagę, że w większości nowych<br />

państw UE (Rumunia, Słowacja, Bułgaria, republiki Bałtyckie) maksymalna stopa<br />

podatku PIT oraz stopa podatku CIT są, niekiedy bardzo wyraźnie, niższe niż<br />

w Polsce.<br />

Tabela 2<br />

Przyczyny podejmowania pracy nierejestrowanej w Polsce w latach<br />

1995–2004 według badań GUS 1) (w %)<br />

Wyszczególnienie 1995 1998 2004<br />

Niewystarczające dochody z pracy legalnej 34,7 33,6 26,5<br />

Brak możliwości znalezienia legalnego zatrudnienia 21,5 23,3 36,0<br />

Wysokie podatki zniechęcające do rejestrowania dochodów 13,3 10,9 7,5<br />

Gotowość wypłacania przez pracodawcę wyższego wynagrodzenia<br />

bez rejestrowania pracy<br />

8,9 10,6 10,3<br />

Wysokie składki na ubezpieczenie społeczne 8,8 9,4 12,0<br />

Możliwość utraty niektórych świadczeń przy podjęciu pracy<br />

rejestrowanej<br />

4,8 4,5 3,2<br />

Inne przyczyny 8,0 7,7 4,5<br />

1)<br />

Obliczenia wykonano na podstawie badań GUS przeprowadzonych w 1995 r., 1998 r. oraz 2004 r.<br />

Źródło: M. Sarzalska, A. Szydłowski: Praca w niejawnej ..., op.cit., s. 179.