trimestre - Indetec

trimestre - Indetec

trimestre - Indetec

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Trimestre Fiscal Nº 97<br />

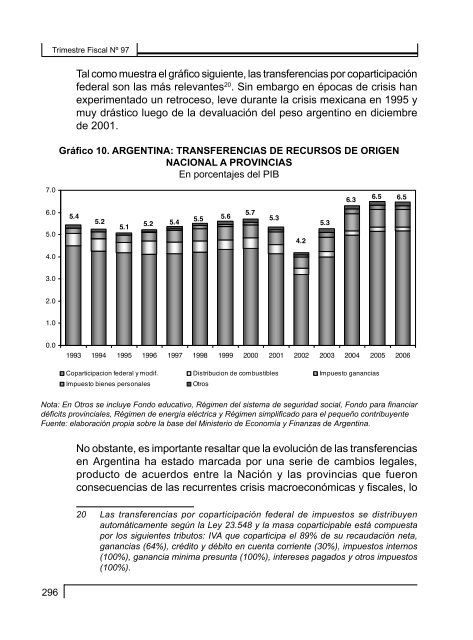

Tal como muestra el gráfico siguiente, las transferencias por coparticipación<br />

federal son las más relevantes 20 . Sin embargo en épocas de crisis han<br />

Tal como muestra el gráfico siguiente, las transferencias por coparticipación<br />

federal son<br />

experimentado<br />

las más relevantes<br />

un retroceso, 21 . Sin embargo<br />

leve durante<br />

en épocas<br />

la<br />

de<br />

crisis<br />

crisis<br />

mexicana<br />

han experimentado<br />

en 1995 y<br />

un<br />

retroceso,<br />

muy<br />

leve<br />

drástico<br />

durante la<br />

luego<br />

crisis<br />

de<br />

mexicana<br />

la devaluación<br />

en 1995 y<br />

del<br />

muy<br />

peso<br />

drástico<br />

argentino<br />

luego de<br />

en<br />

la<br />

diciembre<br />

devaluación<br />

del peso argentino de 2001. en diciembre de 2001.<br />

Gráfico 10. ARGENTINA: TRANSFERENCIAS DE RECURSOS DE ORIGEN<br />

Gráfico 10. ARGENTINA: TRANSFERENCIAS NACIONAL DE A RECURSOS PROVINCIAS DE ORIGEN NACIONAL A PROVINCIAS<br />

En porcentajes del PIB<br />

En PIB<br />

7.0<br />

6.3<br />

6.5 6.5<br />

6.0<br />

5.7<br />

5.4<br />

5.5 5.6<br />

5.2<br />

5.2 5.4<br />

5.1<br />

5.3<br />

5.3<br />

5.0<br />

4.2<br />

4.0<br />

3.0<br />

2.0<br />

1.0<br />

0.0<br />

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006<br />

Coparticipacion federal y modif. Distribucion de combustibles Impuesto ganancias<br />

Impuesto bienes personales<br />

Otros<br />

Nota: En Otros se incluye Fondo educativo, Régimen del sistema de seguridad social, Fondo para financiar déficits<br />

provinciales, Nota: En Otros Régimen se incluye de energía Fondo eléctrica educativo, y Régimen Régimen simplificado del sistema para de el pequeño seguridad contribuyente social, Fondo para financiar<br />

Fuente: déficits elaboración provinciales, propia Régimen sobre la de base energía del Ministerio eléctrica y de Régimen Economía simplificado y Finanzas de para Argentina. el pequeño contribuyente<br />

Fuente: elaboración propia sobre la base del Ministerio de Economía y Finanzas de Argentina.<br />

No obstante, es importante resaltar que la evolución de las transferencias en<br />

Argentina<br />

No<br />

ha<br />

obstante,<br />

estado marcada<br />

es importante<br />

por una<br />

resaltar<br />

serie de<br />

que<br />

cambios<br />

la evolución<br />

legales,<br />

de<br />

producto<br />

las transferencias<br />

de acuerdos<br />

entre la<br />

en<br />

Nación<br />

Argentina<br />

y las provincias<br />

ha estado<br />

que<br />

marcada<br />

fueron<br />

por<br />

consecuencias<br />

una serie de<br />

de<br />

cambios<br />

las recurrentes<br />

legales,<br />

crisis<br />

macroeconómicas<br />

producto<br />

y<br />

de<br />

fiscales,<br />

acuerdos<br />

lo que<br />

entre<br />

significó<br />

la Nación<br />

que en<br />

y<br />

algunos<br />

las provincias<br />

períodos<br />

que<br />

el sistema<br />

fueron<br />

de<br />

transferencias consecuencias haya financiado de las recurrentes con una suma crisis fija macroeconómicas y en otros se hayan y fiscales, estipulado lo<br />

porcentajes de la recaudación nacional. 22<br />

20 Las transferencias por coparticipación federal de impuestos se distribuyen<br />

automáticamente según la Ley 23.548 y la masa coparticipable está compuesta<br />

21 Las transferencias por por los coparticipación siguientes tributos: federal IVA de impuestos que coparticipa se distribuyen el 89% automáticamente de su recaudación según neta, la Ley<br />

23.548 y la masa ganancias coparticipable (64%), está compuesta crédito y débito por los en siguientes cuenta corriente tributos: IVA (30%), que impuestos coparticipa internos el 89% de<br />

su recaudación neta, (100%), ganancias ganancia (64%), minima crédito presunta y débito en (100%), cuenta intereses corriente (30%), pagados impuestos y otros internos impuestos<br />

(100%), ganancia (100%). minima presunta (100%), intereses pagados y otros impuestos (100%).<br />

22 Por ejemplo, a fines de 1999 se firmó el Compromiso Federal, que estableció una suma fija para el año<br />

2000 y un promedio trienal para el 2001. Más tarde, en noviembre de 2000, se firmó otro Compromiso<br />

Federal 296 entre la Nación y las provincias en el marco de un nuevo programa conocido como “blindaje”, el<br />

cual reemplazó los promedios móviles por sumas fijas durante los años siguientes, hasta que se sancionara<br />

una nueva ley de coparticipación. Posteriormente, como parte del programa “déficit cero” a fines de 2001,<br />

el gobierno nacional negoció con las provincias una “Segunda Addenda” al Compromiso Federal de