trimestre - Indetec

trimestre - Indetec

trimestre - Indetec

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Si bien la baja recaudación de impuestos propios es un problema, debe señalarse que cuando se<br />

evalúa la cantidad de gastos que los gobiernos intermedios y locales tienen que financiar, no parece que<br />

haya mucho margen adicional para reasignar potestades tributarias. Al respecto, lo que surge claramente<br />

es que a los gobiernos subnacionales les resulta difícil aprovechar las potestades tributarias ya<br />

disponibles, como por ejemplo<br />

El Financiamiento<br />

se observa<br />

de los<br />

en<br />

Gobiernos<br />

los magros<br />

Subnacionales<br />

ingresos<br />

en<br />

generados<br />

América Latina:<br />

por el<br />

Un<br />

impuesto<br />

Análisis de<br />

predial<br />

Casos<br />

en<br />

los países de América Latina.<br />

CUADRO 3<br />

ESTRUCTURA DE LOS PRINCIPALES CUADRO IMPUESTOS 3 DE LOS GOBIERNOS<br />

ESTRUCTURA DE LOS PRINCIPALES IMPUESTOS DE LOS GOBIERNOS SUBNACIONALES<br />

SUBNACIONALES EN AMÉRICA EN AMÉRICA LATINA – AÑO LATINA 2008 – AÑO 2008<br />

(En porcentajes del PIB y porcentajes del total)<br />

(En porcentajes del PIB y porcentajes del total)<br />

(en % PIB)<br />

Propiedad<br />

inmueble<br />

Actividad<br />

económica<br />

Automotores Renta personal Otros Total<br />

Argentina 0,4 3,2 0,2 0,0 0,6 4,4<br />

Bolivia, Estado<br />

Plurinacional de 0,5 0,0 0,2 0,0 0,2 0,9<br />

Brasil 0,4 7,9 0,6 0,5 0,8 10,1<br />

Chile 0,6 0,3 0,2 0,0 0,0 1,1<br />

Colombia 0,5 1,3 0,0 0,0 0,7 2,5<br />

Costa Rica 0,2 0,4 0,0 0,0 0,0 0,6<br />

Ecuador 0,1 0,1 0,0 0,0 0,2 0,4<br />

México 0,2 0,0 0,0 0,3 0,2 0,6<br />

CEPAL Perú - Serie Macroeconomía del 0,1 desarrollo N° 111 0,0 El financiamiento 0,0 de los 0,0 gobiernos subnacionales 0,1 en América 0,2 Latina…<br />

(en % del total)<br />

Propiedad<br />

inmueble<br />

Actividad<br />

económica<br />

Automotores Renta personal Otros Total<br />

Cuadro Argentina 3 (conclusión) 8,7 72,2 5,5 0,0 13,6 100,0<br />

Bolivia, Estado Propiedad Actividad<br />

(en % del total)<br />

Automotores Renta personal Otros Total<br />

Plurinacional de inmueble 59,8 económica 0,0 19,9 0,0 20,3 100,0<br />

Brasil 3,8 78,3 5,5 4,8 7,6 (continúa) 100,0<br />

Chile 52,4 30,2 17,4 0,0 0,1 100,0<br />

Colombia 19,2 52,5 0,0 0,0 28,2 100,0<br />

19<br />

Costa Rica 32,6 66,5 0,0 0,0 1,0 100,0<br />

Ecuador 32,9 14,2 3,4 4,5 45,1 100,0<br />

México 28,2 0,0 3,7 41,0 27,1 100,0<br />

Perú 59,9 0,0 4,4 0,0 35,7 100,0<br />

Fuente: Comisión Económica para para América América Latina Latina y el Caribe y el Caribe (CEPAL), (CEPAL), sobre la sobre base de la cifras base oficiales. de cifras oficiales.<br />

Nota: datos para Perú son del año 2006.<br />

Nota: datos para Perú son del año 2006.<br />

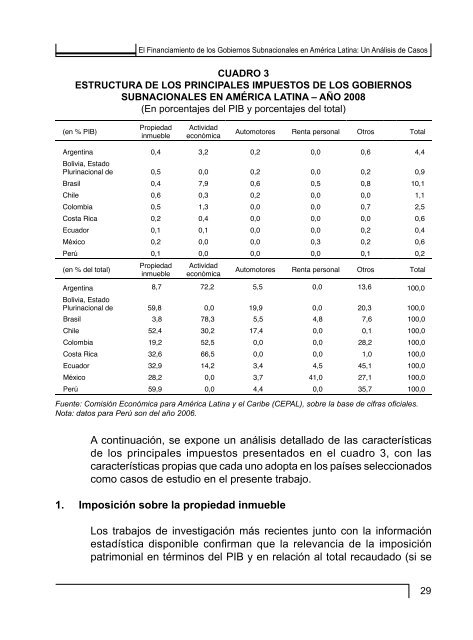

A continuación, A continuación, se expone se un expone análisis detallado un análisis de las detallado características de de las los principales características impuestos<br />

presentados de en los el cuadro principales 3, con impuestos las características presentados propias que en cada el uno cuadro adopta 3, en con los las países<br />

seleccionados características como casos de estudio propias en que el presente cada trabajo. uno adopta en los países seleccionados<br />

como casos de estudio en el presente trabajo.<br />

1. Imposición sobre la propiedad inmueble<br />

Los trabajos de investigación más recientes junto con la información estadística disponible confirman<br />

que 1. la relevancia Imposición de la imposición sobre la patrimonial propiedad en términos inmueble del PIB y en relación al total recaudado (si se<br />

excluyen de esta categoría a los impuestos que gravan las transacciones financieras) no resulta<br />

significativa Los en trabajos ninguno de de los investigación sistemas tributarios más latinoamericanos. recientes junto Sin con embargo, la información<br />

los tributos que<br />

afectan el patrimonio estadística constituyen disponible el principal confirman instrumento que de la generación relevancia de recursos de la propios imposición con que los<br />

gobiernos subnacionales de la región cuentan para financiar sus responsabilidades de gasto.<br />

patrimonial en términos del PIB y en relación al total recaudado (si se<br />

Simultáneamente, dentro de la amplia gama de impuestos que suelen recaer sobre el patrimonio<br />

de los contribuyentes, el impuesto a la propiedad inmueble o predial es el instrumento más<br />

comúnmente aceptado y explotado como fuente de recursos fiscales en los niveles inferiores 29de<br />

gobierno, aún con su escaso peso relativo comprendido entre 0,6% y 0,1% del PIB para los países<br />

incluidos en el presente informe 6 .<br />

No obstante lo anterior, y en consonancia con las numerosas divergencias observadas en las