trimestre - Indetec

trimestre - Indetec

trimestre - Indetec

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Las Relaciones Fiscales Intergubernamentales y las Finanzas Subnacionales Ante la Crisis<br />

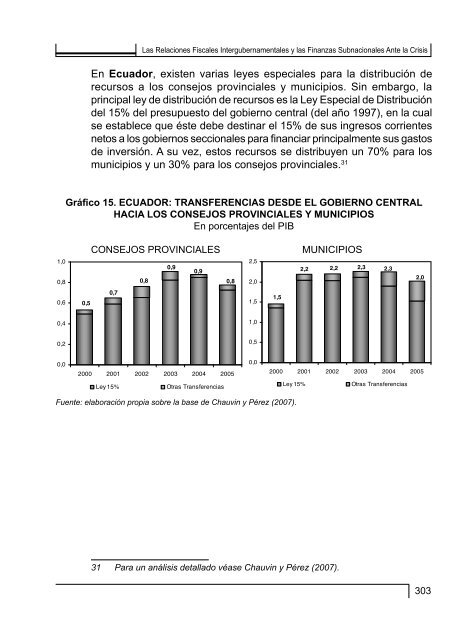

En Ecuador, existen varias leyes especiales para la distribución de<br />

recursos a los consejos provinciales y municipios. Sin embargo, la<br />

principal ley de distribución de recursos es la Ley Especial de Distribución<br />

del 15% del presupuesto del gobierno central (del año 1997), en la cual<br />

se En establece Ecuador, existen que éste varias debe leyes destinar especiales el para 15% la distribución de sus ingresos de recursos corrientes a los<br />

consejos netos provinciales a los gobiernos y municipios. seccionales Sin embargo, para financiar la principal principalmente ley de distribución sus gastos de<br />

recursos de es inversión. la Ley Especial A su de vez, Distribución estos recursos del 15% del se presupuesto distribuyen del un gobierno 70% para central los<br />

(del año<br />

municipios<br />

1997), en<br />

y<br />

la<br />

un<br />

cual<br />

30%<br />

se establece<br />

para los<br />

que<br />

consejos<br />

éste debe<br />

provinciales.<br />

destinar el 15% 31 de sus ingresos<br />

corrientes netos a los gobiernos seccionales para financiar principalmente sus gastos de<br />

inversión. A su vez, estos recursos se distribuyen un 70% para los municipios y un 30%<br />

para los consejos provinciales. 32<br />

Gráfico 15. ECUADOR: TRANSFERENCIAS DESDE EL GOBIERNO CENTRAL<br />

Gráfico 15. ECUADOR:<br />

HACIA LOS<br />

TRANSFERENCIAS<br />

CONSEJOS<br />

DESDE<br />

PROVINCIALES<br />

EL GOBIERNO CENTRAL<br />

Y MUNICIPIOS<br />

HACIA LOS CONSEJOS<br />

PROVINCIALES En porcentajes Y MUNICIPIOS del PIB<br />

1,0<br />

0,8<br />

0,6<br />

0,5<br />

CONSEJOS PROVINCIALES<br />

CONSEJOS PROVINCIALES<br />

0,7<br />

0,8<br />

0,9<br />

0,9<br />

En porcentajes del PIB<br />

0,8<br />

2,5<br />

2,0<br />

1,5<br />

1,5<br />

MUNICIPIOS<br />

MUNICIPIOS<br />

2,2<br />

2,2<br />

2,3<br />

2,3<br />

2,0<br />

0,4<br />

1,0<br />

0,2<br />

0,5<br />

0,0<br />

2000 2001 2002 2003 2004 2005<br />

0,0<br />

2000 2001 2002 2003 2004 2005<br />

Ley 15%<br />

Otras Transferencias<br />

Ley 15%<br />

Otras Transferencias<br />

Fuente: elaboración propia sobre la base de Chauvin y Pérez (2007).<br />

Fuente: elaboración propia sobre la base de Chauvin y Pérez (2007).<br />

Por otra parte, las transferencias que reciben los estados en México provienen de<br />

las participaciones (transferencias no condicionadas) 33 y de las aportaciones federales<br />

(transferencias condicionadas) 34 , las cuales ascendieron en 2007 a 2,62% y 3,95% del<br />

PIB, respectivamente. 35 De acuerdo con información de 2007, las participaciones<br />

32 Para un análisis detallado véase Chauvin y Pérez (2007).<br />

33 Las participaciones federales son recursos derivados de la celebración de convenios de adhesión al<br />

Sistema Nacional de Coordinación Fiscal, que suscriben los tres niveles de gobierno (federal, estatal y<br />

municipal) con la finalidad de evitar la doble o triple tributación de una misma actividad. La suscripción de<br />

dichos convenios le permite a los estados percibir recursos a través del Fondo General de Participaciones<br />

(FGP), Fondo de Fomento Municipal (FFM), participaciones por el cobro del Impuesto sobre Tenencia o<br />

Uso de 31 Vehículos Para (ISTUV), un análisis Impuesto detallado sobre véase Automóviles Chauvin Nuevos y Pérez (ISAN), (2007). Impuesto Especial sobre<br />

Producción y Servicios (IEPS), etc. Además, obtienen incentivos que se establecen por convenios de<br />

colaboración administrativa. A su vez, el 100% del FFM y generalmente el 20% de la suma de las demás<br />

participaciones, incluido el FGP, son transferidas a los municipios.<br />

303<br />

34 Las aportaciones federales, que entraron en vigor en 1995, se establecen como recursos que la Federación<br />

canaliza a las haciendas estatales, condicionando su gasto al cumplimiento de los objetivos que para cada<br />

tipo de aportación establece el Capítulo V de la Ley de Coordinación Fiscal. Están constituidas por el ramo<br />

general 33, integrado inicialmente por siete fondos y al que se incorpora el Fondo para el Fortalecimiento