trimestre - Indetec

trimestre - Indetec

trimestre - Indetec

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Las Relaciones Fiscales Intergubernamentales y las Finanzas Subnacionales Ante la Crisis<br />

poder evaluar cómo impactan los choques reales como el actual sobre las<br />

finanzas subnacionales de los países especializados en bienes primarios.<br />

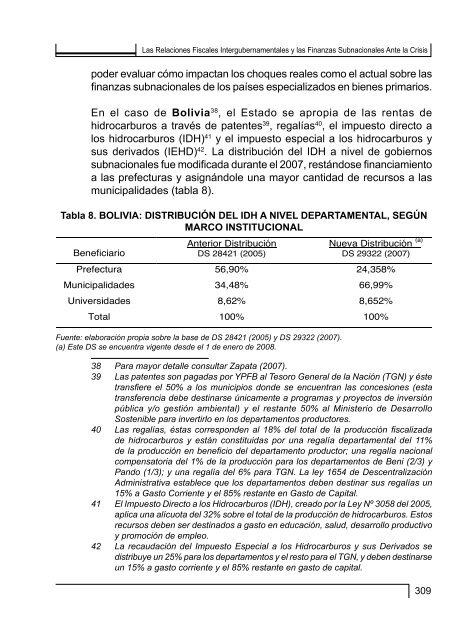

En el caso de Bolivia 38 , el Estado se apropia de las rentas de<br />

En el hidrocarburos caso de Bolivia a través 39 , el Estado de patentes se apropia 39 , regalías de las 40 , el rentas impuesto de hidrocarburos directo a a<br />

través de patentes los hidrocarburos 40 , regalías 41 (IDH) , el impuesto 41 y el impuesto directo especial a los hidrocarburos a los hidrocarburos (IDH) 42 y y el<br />

impuesto especial sus derivados a los hidrocarburos (IEHD) 42 . La y sus distribución derivados del (IEHD) IDH 43 a . nivel La distribución de gobiernos del IDH<br />

a nivel de subnacionales gobiernos subnacionales fue modificada fue durante modificada el 2007, restándose durante el financiamiento<br />

2007, restándose<br />

financiamiento a las a las prefecturas prefecturas y asignándole y asignándole una una mayor mayor cantidad cantidad de recursos de recursos a las a las<br />

municipalidades municipalidades (tabla 8). (tabla 8).<br />

Tabla 8. BOLIVIA: DISTRIBUCIÓN DEL IDH A NIVEL DEPARTAMENTAL, SEGÚN<br />

Tabla 8. BOLIVIA: DISTRIBUCIÓN DEL IDH A NIVEL DEPARTAMENTAL, SEGÚN MARCO<br />

MARCO INSTITUCIONAL<br />

INSTITUCIONAL<br />

Anterior Distribución<br />

Nueva Distribución (a)<br />

Beneficiario<br />

DS 28421 (2005)<br />

DS 29322 (2007)<br />

Prefectura 56,90% 24,358%<br />

Municipalidades 34,48% 66,99%<br />

Universidades 8,62% 8,652%<br />

Total 100% 100%<br />

Fuente: elaboración propia sobre la base de DS 28421 (2005) y DS 29322 (2007).<br />

Fuente: elaboración propia sobre la base de DS 28421 (2005) DS 29322 (2007).<br />

(a) Este DS se encuentra vigente desde el 1 de enero de 2008.<br />

(a) Este DS se encuentra vigente desde el 1 de enero de 2008.<br />

38 Para mayor detalle consultar Zapata (2007).<br />

Respecto 39 de Las la patentes distribución son pagadas de por participaciones YPFB al Tesoro por General regalías de la Nación de hidrocarburos (TGN) y éste en<br />

Colombia, la Ley transfiere 756 del el año 50% 2002 a los municipios define un donde sistema se encuentran de porcentajes las concesiones variables (esta para el<br />

pago de las regalías<br />

transferencia<br />

de acuerdo<br />

debe<br />

con<br />

destinarse<br />

la cantidad<br />

únicamente<br />

producida<br />

a programas<br />

de hidrocarburos.<br />

y proyectos de<br />

Estas<br />

inversión<br />

regalías<br />

pública y/o gestión ambiental) y el restante 50% al Ministerio de Desarrollo<br />

son de dos tipos: i) directas, que son asignadas a las entidades territoriales en cuya<br />

Sostenible para invertirlo en los departamentos productores.<br />

jurisdicción se 40 explotan Las regalías, estos éstas recursos corresponden y a los puertos al 18% del marítimos total de la y producción fluviales fiscalizada por donde se<br />

transportan los mismos; de hidrocarburos y ii) indirectas, y están constituidas que son aquellas por una no regalía asignadas departamental directamente del 11% a los<br />

departamentos y municipios de la producción productores en beneficio o del portuarios departamento y cuya productor; administración una regalía nacional corresponde<br />

al Fondo Nacional compensatoria de Regalías del (FNR) 1% de 44 . la producción para los departamentos de Beni (2/3) y<br />

Pando (1/3); y una regalía del 6% para TGN. La ley 1654 de Descentralización<br />

Administrativa establece que los departamentos deben destinar sus regalías un<br />

15% a Gasto Corriente y el 85% restante en Gasto de Capital.<br />

39 Para mayor detalle<br />

41 El<br />

consultar<br />

Impuesto<br />

Zapata<br />

Directo<br />

(2007).<br />

a los Hidrocarburos (IDH), creado por la Ley Nº 3058 del 2005,<br />

40 Las patentes son pagadas<br />

aplica una<br />

por<br />

alícuota<br />

YPFB al<br />

del<br />

Tesoro<br />

32% sobre<br />

General<br />

el total<br />

de la<br />

de<br />

Nación<br />

la producción<br />

(TGN)<br />

de<br />

y éste<br />

hidrocarburos.<br />

transfiere el<br />

Estos<br />

50% a los<br />

municipios donde se<br />

recursos<br />

encuentran<br />

deben<br />

las<br />

ser destinados<br />

concesiones<br />

a gasto<br />

(esta<br />

en<br />

transferencia<br />

educación, salud,<br />

debe<br />

desarrollo<br />

destinarse<br />

productivo<br />

únicamente a<br />

programas y proyectos y promoción de inversión de empleo. pública y/o gestión ambiental) y el restante 50% al Ministerio de<br />

Desarrollo Sostenible<br />

42 La<br />

para<br />

recaudación<br />

invertirlo en<br />

del<br />

los<br />

Impuesto<br />

departamentos<br />

Especial<br />

productores.<br />

a los Hidrocarburos y sus Derivados se<br />

41 Las regalías, éstas distribuye corresponden un 25% al 18% para los del departamentos total la producción y el resto para fiscalizada el TGN, de y deben hidrocarburos destinarse y están<br />

constituidas por una un regalía 15% a departamental gasto corriente del y el 11% 85% restante de la producción en gasto de en capital. beneficio del departamento<br />

productor; una regalía nacional compensatoria del 1% de la producción para los departamentos de Beni<br />

(2/3) y Pando (1/3); y una regalía del 6% para TGN. La ley 1654 de Descentralización Administrativa 309<br />

establece que los departamentos deben destinar sus regalías un 15% a Gasto Corriente y el 85% restante en<br />

Gasto de Capital.<br />

42 El Impuesto Directo a los Hidrocarburos (IDH), creado por la Ley Nº 3058 del 2005, aplica una alícuota<br />

del 32% sobre el total de la producción de hidrocarburos. Estos recursos deben ser destinados a gasto en