trimestre - Indetec

trimestre - Indetec

trimestre - Indetec

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Trimestre Fiscal Nº 97<br />

En Bolivia, Ecuador y México, la masa de recursos a distribuir hacia los niveles<br />

subnacionales principal de gobierno proveedor está de constituida fondos es por la recaudación la totalidad de del los IVA impuestos en el primero del nivel y<br />

central. Es del importante IGV en el segundo, resaltar que que en al estos tener dos como últimos base países imponible el monto al consumo, de recursos se a<br />

distribuir transforman incluye los en ingresos fuentes petroleros, altamente por volátiles lo que ante el nivel ciertas de exposición perturbaciones. de las<br />

transferencias Se podría es mayor. esperar Si bien que en los Argentina municipios y Perú y no estados se incluyen de Brasil todos presenten los tributos, un el<br />

principal menor proveedor nivel de de fondos exposición es la recaudación de sus transferencias del IVA en el frente primero a la y crisis, del IGV ya en que el<br />

segundo, las que mismas al tener provienen como base de imponible impuestos al consumo, bases se menos transforman volátiles en fuentes como<br />

altamente el volátiles impuesto ante a la ciertas renta, perturbaciones. el impuesto Se a las podría transacciones esperar que financieras los municipios y el y<br />

estados de impuesto Brasil presenten territorial un menor rural. nivel Por su de exposición parte, Colombia de sus transferencias aparecería frente como a el la<br />

crisis, ya menos que las expuesto mismas provienen términos de de impuestos transferencias con bases intergubernamentales, menos volátiles como ya el<br />

impuesto que a la por renta, ley el las impuesto mismas a deben las transacciones tener un crecimiento financieras real y el hasta impuesto el año territorial 2016<br />

rural. Por<br />

y así<br />

su<br />

quedan<br />

parte, Colombia<br />

desvinculadas<br />

aparecería<br />

de<br />

como<br />

la evolución<br />

el menos<br />

de<br />

expuesto<br />

los ingresos<br />

en términos<br />

corrientes<br />

de<br />

transferencias intergubernamentales, ya que por ley las mismas deben tener un<br />

del gobierno central.<br />

crecimiento real hasta el año 2016 y así quedan desvinculadas de la evolución de los<br />

ingresos corrientes del gobierno central.<br />

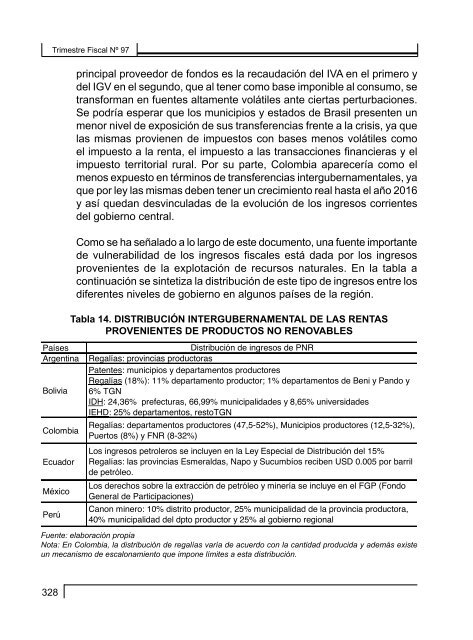

Como se ha señalado a lo largo de este documento, una fuente importante<br />

Como de vulnerabilidad se ha señalado de a los largo ingresos de este fiscales documento, está una dada fuente por importante los ingresos de<br />

vulnerabilidad provenientes de los ingresos de la explotación fiscales está de dada recursos por los ingresos naturales. provenientes En la tabla de la a<br />

explotación<br />

continuación<br />

de recursos<br />

se<br />

naturales.<br />

sintetiza<br />

En<br />

la<br />

la<br />

distribución<br />

tabla a continuación<br />

de este tipo<br />

se sintetiza<br />

de ingresos<br />

la distribución<br />

entre los<br />

de este tipo de ingresos entre los diferentes niveles de gobierno en algunos países de la<br />

diferentes niveles de gobierno en algunos países de la región.<br />

región.<br />

Tabla 14. Tabla DISTRIBUCIÓN 14. DISTRIBUCIÓN INTERGUBERNAMENTAL INTERGUBERNAMENTAL DE LAS RENTAS DE LAS PROVENIENTES RENTAS DE<br />

PROVENIENTES PRODUCTOS DE PRODUCTOS NO RENOVABLES<br />

RENOVABLES<br />

Países<br />

Distribución de ingresos de PNR<br />

Argentina Regalías: provincias productoras<br />

Patentes: municipios y departamentos productores<br />

Regalías (18%): 11% departamento productor; 1% departamentos de Beni y Pando y<br />

Bolivia 6% TGN<br />

IDH: 24,36% prefecturas, 66,99% municipalidades y 8,65% universidades<br />

IEHD: 25% departamentos, restoTGN<br />

Regalías: departamentos productores (47,5-52%), Municipios productores (12,5-32%),<br />

Colombia<br />

Puertos (8%) y FNR (8-32%)<br />

Los ingresos petroleros se incluyen en la Ley Especial de Distribución del 15%<br />

Ecuador Regalías: las provincias Esmeraldas, Napo y Sucumbíos reciben USD 0.005 por barril<br />

de petróleo.<br />

Los derechos sobre la extracción de petróleo y minería se incluye en el FGP (Fondo<br />

México<br />

General de Participaciones)<br />

Canon minero: 10% distrito productor, 25% municipalidad de la provincia productora,<br />

Perú<br />

40% municipalidad del dpto productor y 25% al gobierno regional<br />

Fuente: elaboración propia propia<br />

Nota: En Colombia, la distribución de regalías varía de de acuerdo con con la la cantidad producida y y además existe existe un<br />

mecanismo un de escalonamiento de escalonamiento que impone que límites impone a límites esta distribución. a esta distribución.<br />

En este sentido aparecen como más expuestos los municipios de Bolivia y Perú,<br />

donde 328 la recaudación del IDH en el primero y del canon minero en el segundo han<br />

participado en forma creciente en las transferencias intergubernamentales desde 2006,