trimestre - Indetec

trimestre - Indetec

trimestre - Indetec

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Trimestre Fiscal Nº 97<br />

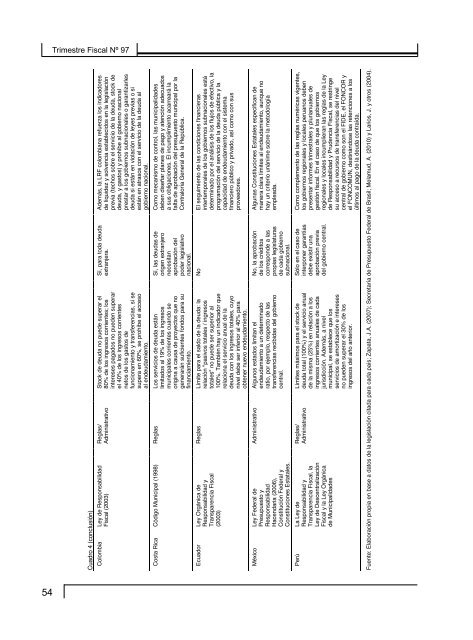

Cuadro 4 (conclusión)<br />

Colombia Ley de Responsabilidad<br />

Fiscal (2003)<br />

Reglas/<br />

Administrativo<br />

Stock de deuda no puede superar el<br />

80% de los ingresos corrientes; los<br />

intereses pagados no pueden superar<br />

el 40% de los ingresos corrientes<br />

netos de los gastos de<br />

funcionamiento y transferencias, si se<br />

supera en 60%, se prohíbe el acceso<br />

al endeudamiento.<br />

Costa Rica Código Municipal (1998) Reglas Los servicios de deuda están<br />

limitados al 19% de los ingresos<br />

municipales corrientes cuando se<br />

origina a causa de proyectos que no<br />

generarán suficientes fondos para su<br />

financiamiento.<br />

Ecuador Ley Orgánica de<br />

Responsabilidad y<br />

Transparencia Fiscal<br />

(2003)<br />

México Ley Federal de<br />

Presupuesto y<br />

Responsabilidad<br />

Hacendaria (2006),<br />

Constitución Federal y<br />

Constituciones Estatales.<br />

Perú La Ley de<br />

Responsabilidad y<br />

Transparencia Fiscal, la<br />

Ley de Descentralización<br />

Fiscal y la Ley Orgánica<br />

de Municipalidades<br />

Reglas Límite para el saldo de la deuda: la<br />

relación "pasivos totales / ingresos<br />

totales" no puede ser superior al<br />

100%. También hay un indicador que<br />

relaciona el servicio anual de la<br />

deuda con los ingresos totales, cuyo<br />

nivel debe ser inferior al 40% para<br />

obtener nuevo endeudamiento.<br />

Administrativo Algunos estados limitan el<br />

endeudamiento a un determinado<br />

ratio, por ejemplo, respecto de las<br />

transferencias recibidas del gobierno<br />

central.<br />

Reglas/<br />

Administrativo<br />

Límites máximos para el stock de<br />

deuda total (100%) y el servicio anual<br />

de la misma (25%) en relación a los<br />

ingresos corrientes anuales de cada<br />

jurisdicción. Además, a nivel<br />

municipal, se establece que los<br />

servicios de amortización e intereses<br />

no pueden superar el 30% de los<br />

ingresos del año anterior.<br />

Sí, para toda deuda<br />

extranjera.<br />

Sí, las deudas de<br />

origen extranjero<br />

necesitan<br />

aprobación del<br />

poder legislativo<br />

nacional.<br />

Además, la LRF colombiana refuerza los indicadores<br />

de liquidez y solvencia establecidos en la legislación<br />

previa (techos sobre el servicio de la deuda, stock de<br />

deuda, y gastos) y prohíbe al gobierno nacional<br />

prestar a los gobiernos subnacionales o garantizarles<br />

deuda si están en violación de leyes previas o si<br />

están en atrasos con el servicio de la deuda al<br />

gobierno nacional.<br />

Como mecanismo de control, las municipalidades<br />

deben diseñar planes de pago y atención adecuados<br />

a sus obligaciones. El incumplimiento acarreará la<br />

falta de aprobación del presupuesto municipal por la<br />

Contraloría General de la República.<br />

No El seguimiento de las condiciones financieras<br />

intertemporales de los gobiernos subnacionales está<br />

determinado por el análisis de los flujos de efectivo, la<br />

programación del servicio de la deuda pública y la<br />

capacidad de endeudamiento con el sistema<br />

financiero público y privado, así como con sus<br />

proveedores.<br />

No, la aprobación<br />

de los créditos<br />

corresponde a las<br />

propias legislaturas<br />

de cada gobierno<br />

subnacional.<br />

Sólo en el caso de<br />

interponer garantías<br />

debe existir una<br />

aprobación previa<br />

del gobierno central.<br />

Algunas Constituciones Estatales especifican de<br />

manera clara límites al endeudamiento, aunque no<br />

hay un criterio unánime sobre la metodología<br />

empleada.<br />

Como complemento de las reglas numéricas vigentes,<br />

los gobiernos regionales y locales peruanos deben<br />

presentar informes trimestrales y plurianuales de<br />

gestión fiscal. En el caso de que los gobiernos<br />

regionales y locales incumplieran las reglas de la Ley<br />

de Responsabilidad y Prudencia Fiscal, se restringe<br />

su acceso a recursos de transferencias del nivel<br />

central de gobierno como son el FIDE, el FONCOR y<br />

el FONCOMUN, destinándose las retenciones a los<br />

últimos al pago de la deuda contraída.<br />

Fuente: Elaboración propia en base a datos de la legislación citada para cada país; Zapata, J.A. (2007); Secretaría de Presupuesto Federal de Brasil; Melamud, A. (2010) y Larios, J. y otros (2004).<br />

.<br />

CEPAL - Serie Macroeconomía del desarrollo N° 111<br />

El financiamiento de los gobiernos subnacionales en América Latina…<br />

54<br />

37