Közgazdaságtan - MIAU - Szent István Egyetem

Közgazdaságtan - MIAU - Szent István Egyetem

Közgazdaságtan - MIAU - Szent István Egyetem

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Mikroökonómia 4. fejezet<br />

Termelési<br />

tényezők piaca<br />

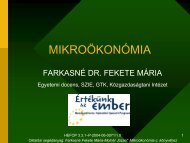

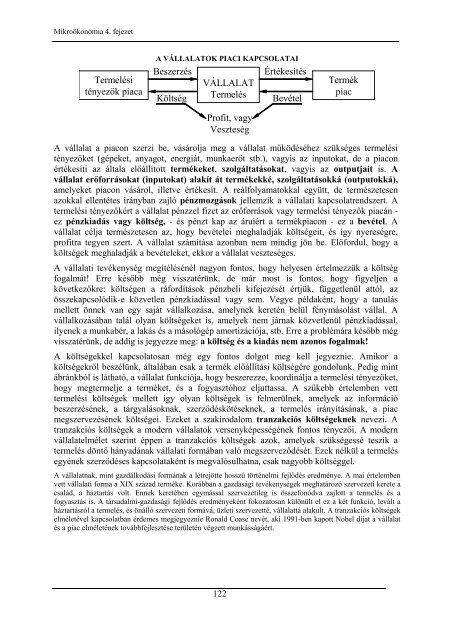

A VÁLLALATOK PIACI KAPCSOLATAI<br />

Beszerzés<br />

Költség<br />

VÁLLALAT<br />

Termelés<br />

Profit, vagy<br />

Veszteség<br />

Értékesítés<br />

Bevétel<br />

Termék<br />

piac<br />

A vállalat a piacon szerzi be, vásárolja meg a vállalat működéséhez szükséges termelési<br />

tényezőket (gépeket, anyagot, energiát, munkaerőt stb.), vagyis az inputokat, de a piacon<br />

értékesíti az általa előállított termékeket, szolgáltatásokat, vagyis az outputjait is. A<br />

vállalat erőforrásokat (inputokat) alakít át termékekké, szolgáltatásokká (outputokká),<br />

amelyeket piacon vásárol, illetve értékesít. A reálfolyamatokkal együtt, de természetesen<br />

azokkal ellentétes irányban zajló pénzmozgások jellemzik a vállalati kapcsolatrendszert. A<br />

termelési tényezőkért a vállalat pénzzel fizet az erőforrások vagy termelési tényezők piacán -<br />

ez pénzkiadás vagy költség, - és pénzt kap az áruiért a termékpiacon - ez a bevétel. A<br />

vállalat célja természetesen az, hogy bevételei meghaladják költségeit, és így nyereségre,<br />

profitra tegyen szert. A vállalat számítása azonban nem mindig jön be. Előfordul, hogy a<br />

költségek meghaladják a bevételeket, ekkor a vállalat veszteséges.<br />

A vállalati tevékenység megítélésénél nagyon fontos, hogy helyesen értelmezzük a költség<br />

fogalmát! Erre később még visszatérünk, de már most is fontos, hogy figyeljen a<br />

következőkre: költségen a ráfordítások pénzbeli kifejezését értjük, függetlenül attól, az<br />

összekapcsolódik-e közvetlen pénzkiadással vagy sem. Vegye példaként, hogy a tanulás<br />

mellett önnek van egy saját vállalkozása, amelynek keretén belül fénymásolást vállal. A<br />

vállalkozásában talál olyan költségeket is, amelyek nem járnak közvetlenül pénzkiadással,<br />

ilyenek a munkabér, a lakás és a másológép amortizációja, stb. Erre a problémára később még<br />

visszatérünk, de addig is jegyezze meg: a költség és a kiadás nem azonos fogalmak!<br />

A költségekkel kapcsolatosan még egy fontos dolgot meg kell jegyeznie. Amikor a<br />

költségekről beszélünk, általában csak a termék előállítási költségére gondolunk. Pedig mint<br />

ábránkból is látható, a vállalat funkciója, hogy beszerezze, koordinálja a termelési tényezőket,<br />

hogy megtermelje a terméket, és a fogyasztóhoz eljuttassa. A szűkebb értelemben vett<br />

termelési költségek mellett így olyan költségek is felmerülnek, amelyek az információ<br />

beszerzésének, a tárgyalásoknak, szerződéskötéseknek, a termelés irányításának, a piac<br />

megszervezésének költségei. Ezeket a szakirodalom tranzakciós költségeknek nevezi. A<br />

tranzakciós költségek a modern vállalatok versenyképességének fontos tényezői. A modern<br />

vállalatelmélet szerint éppen a tranzakciós költségek azok, amelyek szükségessé teszik a<br />

termelés döntő hányadának vállalati formában való megszerveződését. Ezek nélkül a termelés<br />

egyének szerződéses kapcsolataként is megvalósulhatna, csak nagyobb költséggel.<br />

A vállalatnak, mint gazdálkodási formának a létrejötte hosszú történelmi fejlődés eredménye. A mai értelemben<br />

vett vállalati forma a XIX század terméke. Korábban a gazdasági tevékenységek meghatározó szervezeti kerete a<br />

család, a háztartás volt. Ennek keretében egymással szervezetileg is összefonódva zajlott a termelés és a<br />

fogyasztás is. A társadalmi-gazdasági fejlődés eredményeként fokozatosan különült el ez a két funkció, levált a<br />

háztartásról a termelés, és önálló szervezeti formává, üzleti szervezetté, vállalattá alakult. A tranzakciós költségek<br />

elméletével kapcsolatban érdemes megjegyeznie Ronald Coase nevét, aki 1991-ben kapott Nobel díjat a vállalat<br />

és a piac elméletének továbbfejlesztése területén végzett munkásságáért.<br />

122