Een kosten-baten analyse van wetgeving en zelfregulering - SEO ...

Een kosten-baten analyse van wetgeving en zelfregulering - SEO ...

Een kosten-baten analyse van wetgeving en zelfregulering - SEO ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

18 Hoofdstuk 2<br />

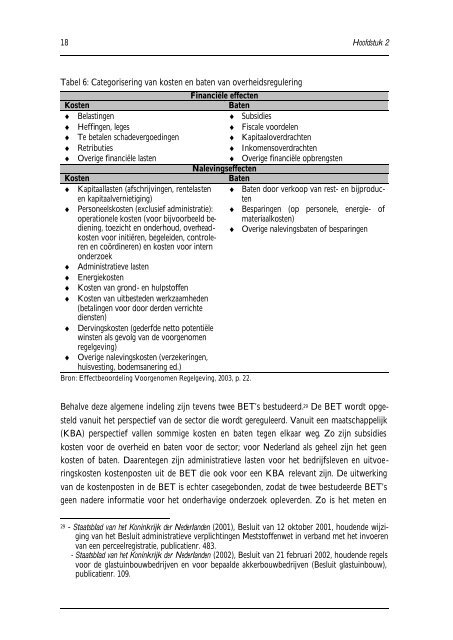

Tabel 6: Categorisering <strong>van</strong> <strong>kost<strong>en</strong></strong> <strong>en</strong> <strong>bat<strong>en</strong></strong> <strong>van</strong> overheidsregulering<br />

Financiële effect<strong>en</strong><br />

Kost<strong>en</strong> Bat<strong>en</strong><br />

♦ Belasting<strong>en</strong><br />

♦ Subsidies<br />

♦ Heffing<strong>en</strong>, leges<br />

♦ Fiscale voordel<strong>en</strong><br />

♦ Te betal<strong>en</strong> schadevergoeding<strong>en</strong><br />

♦ Kapitaaloverdracht<strong>en</strong><br />

♦ Retributies<br />

♦ Inkom<strong>en</strong>soverdracht<strong>en</strong><br />

♦ Overige financiële last<strong>en</strong><br />

♦ Overige financiële opbr<strong>en</strong>gst<strong>en</strong><br />

Nalevingseffect<strong>en</strong><br />

Kost<strong>en</strong> Bat<strong>en</strong><br />

♦ Kapitaallast<strong>en</strong> (afschrijving<strong>en</strong>, r<strong>en</strong>telast<strong>en</strong> ♦ Bat<strong>en</strong> door verkoop <strong>van</strong> rest- <strong>en</strong> bijproduc-<br />

<strong>en</strong> kapitaalvernietiging)<br />

t<strong>en</strong><br />

♦ Personeels<strong>kost<strong>en</strong></strong> (exclusief administratie): ♦ Besparing<strong>en</strong> (op personele, <strong>en</strong>ergie- of<br />

operationele <strong>kost<strong>en</strong></strong> (voor bijvoorbeeld be- materiaal<strong>kost<strong>en</strong></strong>)<br />

di<strong>en</strong>ing, toezicht <strong>en</strong> onderhoud, overhead- ♦ Overige nalevings<strong>bat<strong>en</strong></strong> of besparing<strong>en</strong><br />

<strong>kost<strong>en</strong></strong> voor initiër<strong>en</strong>, begeleid<strong>en</strong>, controler<strong>en</strong><br />

<strong>en</strong> coördiner<strong>en</strong>) <strong>en</strong> <strong>kost<strong>en</strong></strong> voor intern<br />

onderzoek<br />

♦ Administratieve last<strong>en</strong><br />

♦ Energie<strong>kost<strong>en</strong></strong><br />

♦ Kost<strong>en</strong> <strong>van</strong> grond- <strong>en</strong> hulpstoff<strong>en</strong><br />

♦ Kost<strong>en</strong> <strong>van</strong> uitbested<strong>en</strong> werkzaamhed<strong>en</strong><br />

(betaling<strong>en</strong> voor door derd<strong>en</strong> verrichte<br />

di<strong>en</strong>st<strong>en</strong>)<br />

♦ Dervings<strong>kost<strong>en</strong></strong> (gederfde netto pot<strong>en</strong>tiële<br />

winst<strong>en</strong> als gevolg <strong>van</strong> de voorg<strong>en</strong>om<strong>en</strong><br />

regelgeving)<br />

♦ Overige nalevings<strong>kost<strong>en</strong></strong> (verzekering<strong>en</strong>,<br />

huisvesting, bodemsanering ed.)<br />

Bron: Effectbeoordeling Voorg<strong>en</strong>om<strong>en</strong> Regelgeving, 2003, p. 22.<br />

Behalve deze algem<strong>en</strong>e indeling zijn tev<strong>en</strong>s twee BET’s bestudeerd. 29 De BET wordt opge-<br />

steld <strong>van</strong>uit het perspectief <strong>van</strong> de sector die wordt gereguleerd. Vanuit e<strong>en</strong> maatschappelijk<br />

(KBA) perspectief vall<strong>en</strong> sommige <strong>kost<strong>en</strong></strong> <strong>en</strong> <strong>bat<strong>en</strong></strong> teg<strong>en</strong> elkaar weg. Zo zijn subsidies<br />

<strong>kost<strong>en</strong></strong> voor de overheid <strong>en</strong> <strong>bat<strong>en</strong></strong> voor de sector; voor Nederland als geheel zijn het ge<strong>en</strong><br />

<strong>kost<strong>en</strong></strong> of <strong>bat<strong>en</strong></strong>. Daar<strong>en</strong>teg<strong>en</strong> zijn administratieve last<strong>en</strong> voor het bedrijfslev<strong>en</strong> <strong>en</strong> uitvoerings<strong>kost<strong>en</strong></strong><br />

<strong>kost<strong>en</strong></strong>post<strong>en</strong> uit de BET die ook voor e<strong>en</strong> KBA rele<strong>van</strong>t zijn. De uitwerking<br />

<strong>van</strong> de <strong>kost<strong>en</strong></strong>post<strong>en</strong> in de BET is echter casegebond<strong>en</strong>, zodat de twee bestudeerde BET’s<br />

ge<strong>en</strong> nadere informatie voor het onderhavige onderzoek opleverd<strong>en</strong>. Zo is het met<strong>en</strong> <strong>en</strong><br />

29 - Staatsblad <strong>van</strong> het Koninkrijk der Nederland<strong>en</strong> (2001), Besluit <strong>van</strong> 12 oktober 2001, houd<strong>en</strong>de wijziging<br />

<strong>van</strong> het Besluit administratieve verplichting<strong>en</strong> Meststoff<strong>en</strong>wet in verband met het invoer<strong>en</strong><br />

<strong>van</strong> e<strong>en</strong> perceelregistratie, publicati<strong>en</strong>r. 483.<br />

- Staatsblad <strong>van</strong> het Koninkrijk der Nederland<strong>en</strong> (2002), Besluit <strong>van</strong> 21 februari 2002, houd<strong>en</strong>de regels<br />

voor de glastuinbouwbedrijv<strong>en</strong> <strong>en</strong> voor bepaalde akkerbouwbedrijv<strong>en</strong> (Besluit glastuinbouw),<br />

publicati<strong>en</strong>r. 109.