Geschäftsbericht 2009 der AachenMünchener Lebensversicherung ...

Geschäftsbericht 2009 der AachenMünchener Lebensversicherung ...

Geschäftsbericht 2009 der AachenMünchener Lebensversicherung ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

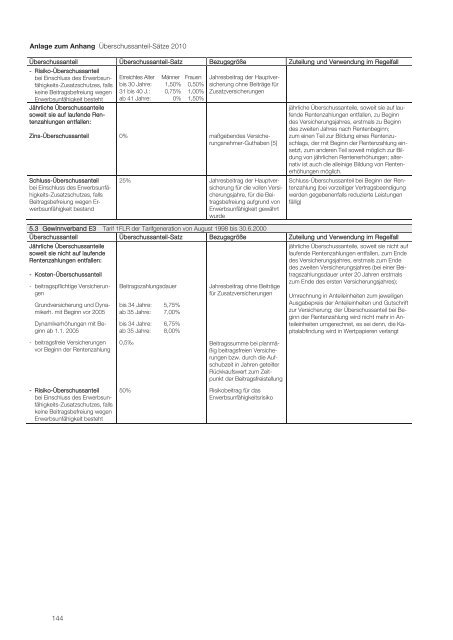

Anlage zum Anhang Überschussanteil-Sätze 2010<br />

Überschussanteil Überschussanteil-Satz Bezugsgröße Zuteilung und Verwendung im Regelfall<br />

- Risiko-Überschussanteil<br />

bei Einschluss des Erwerbsunfähigkeits-Zusatzschutzes,<br />

falls<br />

keine Beitragsbefreiung wegen<br />

Erwerbsunfähigkeit besteht<br />

Jährliche Überschussanteile<br />

soweit sie auf laufende Rentenzahlungen<br />

entfallen:<br />

144<br />

Erreichtes Alter Männer Frauen<br />

bis 30 Jahre: 1,50% 0,50%<br />

31 bis 40 J.: 0,75% 1,00%<br />

ab 41 Jahre: 0% 1,50%<br />

Jahresbeitrag <strong>der</strong> Hauptversicherung<br />

ohne Beiträge für<br />

Zusatzversicherungen<br />

Zins-Überschussanteil 0% maßgebendes Versicherungsnehmer-Guthaben<br />

[5]<br />

Schluss-Überschussanteil<br />

bei Einschluss des Erwerbsunfähigkeits-Zusatzschutzes,<br />

falls<br />

Beitragsbefreiung wegen Erwerbsunfähigkeit<br />

bestand<br />

25% Jahresbeitrag <strong>der</strong> Hauptversicherung<br />

für die vollen Versicherungsjahre,<br />

für die Beitragsbefreiung<br />

aufgrund von<br />

Erwerbsunfähigkeit gewährt<br />

wurde<br />

jährliche Überschussanteile, soweit sie auf laufende<br />

Rentenzahlungen entfallen, zu Beginn<br />

des Versicherungsjahres, erstmals zu Beginn<br />

des zweiten Jahres nach Rentenbeginn;<br />

zum einen Teil zur Bildung eines Rentenzuschlags,<br />

<strong>der</strong> mit Beginn <strong>der</strong> Rentenzahlung einsetzt,<br />

zum an<strong>der</strong>en Teil soweit möglich zur Bildung<br />

von jährlichen Rentenerhöhungen; alternativ<br />

ist auch die alleinige Bildung von Rentenerhöhungen<br />

möglich.<br />

Schluss-Überschussanteil bei Beginn <strong>der</strong> Rentenzahlung<br />

(bei vorzeitiger Vertragsbeendigung<br />

werden gegebenenfalls reduzierte Leistungen<br />

fällig)<br />

5.3 Gewinnverband E3 Tarif 1FLR <strong>der</strong> Tarifgeneration von August 1998 bis 30.6.2000<br />

Überschussanteil Überschussanteil-Satz Bezugsgröße Zuteilung und Verwendung im Regelfall<br />

Jährliche Überschussanteile<br />

soweit sie nicht auf laufende<br />

Rentenzahlungen entfallen:<br />

- Kosten-Überschussanteil<br />

- beitragspflichtige Versicherungen<br />

Grundversicherung und Dynamikerh.<br />

mit Beginn vor 2005<br />

Dynamikerhöhungen mit Beginn<br />

ab 1.1. 2005<br />

- beitragsfreie Versicherungen<br />

vor Beginn <strong>der</strong> Rentenzahlung<br />

- Risiko-Überschussanteil<br />

bei Einschluss des Erwerbsunfähigkeits-Zusatzschutzes,<br />

falls<br />

keine Beitragsbefreiung wegen<br />

Erwerbsunfähigkeit besteht<br />

Beitragszahlungsdauer<br />

bis 34 Jahre: 5,75%<br />

ab 35 Jahre: 7,00%<br />

bis 34 Jahre: 6,75%<br />

ab 35 Jahre: 8,00%<br />

0,5‰<br />

Jahresbeitrag ohne Beiträge<br />

für Zusatzversicherungen<br />

Beitragssumme bei planmäßig<br />

beitragsfreien Versicherungen<br />

bzw. durch die Aufschubzeit<br />

in Jahren geteilter<br />

Rückkaufswert zum Zeitpunkt<br />

<strong>der</strong> Beitragsfreistellung<br />

50% Risikobeitrag für das<br />

Erwerbsunfähigkeitsrisiko<br />

jährliche Überschussanteile, soweit sie nicht auf<br />

laufende Rentenzahlungen entfallen, zum Ende<br />

des Versicherungsjahres, erstmals zum Ende<br />

des zweiten Versicherungsjahres (bei einer Beitragszahlungsdauer<br />

unter 20 Jahren erstmals<br />

zum Ende des ersten Versicherungsjahres);<br />

Umrechnung in Anteileinheiten zum jeweiligen<br />

Ausgabepreis <strong>der</strong> Anteileinheiten und Gutschrift<br />

zur Versicherung; <strong>der</strong> Überschussanteil bei Beginn<br />

<strong>der</strong> Rentenzahlung wird nicht mehr in Anteileinheiten<br />

umgerechnet, es sei denn, die Kapitalabfindung<br />

wird in Wertpapieren verlangt