Jahresbericht 2010/2011 - Commerz Real AG

Jahresbericht 2010/2011 - Commerz Real AG

Jahresbericht 2010/2011 - Commerz Real AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

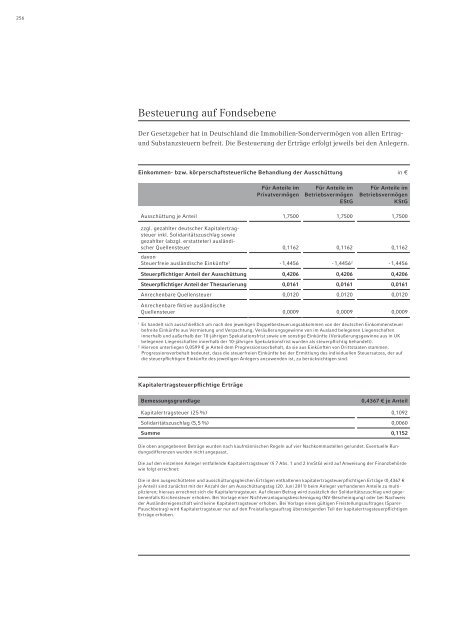

256<br />

Besteuerung auf Fondsebene<br />

Der Gesetzgeber hat in Deutschland die ImmobilienSondervermögen von allen Ertrag<br />

und Substanzsteuern befreit. Die Besteuerung der Erträge erfolgt jeweils bei den Anlegern.<br />

Einkommen- bzw. körperschaftsteuerliche Behandlung der Ausschüttung in €<br />

Für Anteile im<br />

Privatvermögen<br />

Für Anteile im<br />

Betriebsvermögen<br />

EStG<br />

Für Anteile im<br />

Betriebsvermögen<br />

KStG<br />

Ausschüttung je Anteil 1,7500 1,7500 1,7500<br />

zzgl. gezahlter deutscher Kapitalertragsteuer<br />

inkl. Solidaritätszuschlag sowie<br />

gezahlter (abzgl. erstatteter) ausländischer<br />

Quellensteuer<br />

davon<br />

Steuerfreie ausländische Einkünfte1 0,1162<br />

- 1,4456<br />

0,1162<br />

- 1,4456 2<br />

0,1162<br />

- 1,4456<br />

Steuerpflichtiger Anteil der Ausschüttung 0,4206 0,4206 0,4206<br />

Steuerpflichtiger Anteil der Thesaurierung 0,0161 0,0161 0,0161<br />

Anrechenbare Quellensteuer 0,0120 0,0120 0,0120<br />

Anrechenbare fiktive ausländische<br />

Quellensteuer<br />

0,0009<br />

0,0009<br />

1 Es handelt sich ausschließlich um nach den jeweiligen Doppelbesteuerungsabkommen von der deutschen Einkommensteuer<br />

befreite Einkünfte aus Vermietung und Verpachtung, Veräußerungsgewinne von im Ausland belegenen Liegenschaften<br />

innerhalb und außerhalb der 10-jährigen Spekulationsfrist sowie um sonstige Einkünfte (Veräußerungsgewinne aus in UK<br />

belegenen Liegenschaften innerhalb der 10-jährigen Spekulationsfrist wurden als steuerpflichtig behandelt).<br />

2 Hiervon unterliegen 0,0599 € je Anteil dem Progressionsvorbehalt, da sie aus Einkünften von Drittstaaten stammen.<br />

Progressionsvorbehalt bedeutet, dass die steuerfreien Einkünfte bei der Ermittlung des individuellen Steuersatzes, der auf<br />

die steuerpflichtigen Einkünfte des jeweiligen Anlegers anzuwenden ist, zu berücksichtigen sind.<br />

Kapitalertragsteuerpflichtige Erträge<br />

0,0009<br />

Bemessungsgrundlage 0,4367 € je Anteil<br />

Kapitalertragsteuer (25 %) 0,1092<br />

Solidaritätszuschlag (5,5 %) 0,0060<br />

Summe 0,1152<br />

Die oben angegebenen Beträge wurden nach kaufmännischen Regeln auf vier Nachkommastellen gerundet. Eventuelle Rundungsdifferenzen<br />

wurden nicht angepasst.<br />

Die auf den einzelnen Anleger entfallende Kapitalertragsteuer (§ 7 Abs. 1 und 2 InvStG) wird auf Anweisung der Finanzbehörde<br />

wie folgt errechnet:<br />

Die in den ausgeschütteten und ausschüttungsgleichen Erträgen enthaltenen kapitalertragsteuerpflichtigen Erträge (0,4367 €<br />

je Anteil) sind zunächst mit der Anzahl der am Ausschüttungstag (20. Juni <strong>2011</strong>) beim Anleger vorhandenen Anteile zu multiplizieren;<br />

hieraus errechnet sich die Kapitalertragsteuer. Auf diesen Betrag wird zusätzlich der Solidaritätszuschlag und gegebenenfalls<br />

Kirchensteuer erhoben. Bei Vorlage einer Nichtveranlagungsbescheinigung (NV-Bescheinigung) oder bei Nachweis<br />

der Ausländereigenschaft wird keine Kapitalertragsteuer erhoben. Bei Vorlage eines gültigen Freistellungsauftrages (Sparer-<br />

Pauschbetrag) wird Kapitalertragsteuer nur auf den Freistellungsauftrag übersteigenden Teil der kapitalertragsteuerpflichtigen<br />

Erträge erhoben.