DER LUZERNER UNTERGRUND 1850-1920 - Terminus Textkorrektur

DER LUZERNER UNTERGRUND 1850-1920 - Terminus Textkorrektur

DER LUZERNER UNTERGRUND 1850-1920 - Terminus Textkorrektur

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

21. Existenzminima bei den Steuertaxationen 1891-<strong>1920</strong><br />

Taxation 1891 (gemäss Steuergesetz von 1867)<br />

a) Abzüge vom Erwerb: Knechte, Mägde, Handwerksgesellen mit Kost und Logis bei den<br />

Meisterleuten und Lohn bis und mit Fr. 300.- sind steuerfrei. Die übrigen Erwerbstätigen sind<br />

bis und mit Fr. 500.- Einkommen steuerfrei.<br />

b) Abzüge vom Vermögen: steuerfreies Vermögen Lediger und von Familien bis Fr. 1'000.-,<br />

von Witwen und elternlosen Kindern bis Fr. 1'500.-.<br />

Taxation 1910 (gemäss Steuergesetz von 1892)<br />

a) Abzüge vom Erwerb: Fr. 500.- steuerfrei für Ledige bei Einkommen bis Fr. 1'800.-, Fr.<br />

800.- für Familien. Bei Einkommen ab Fr. 1'800.- setzt eine gestaffelte Degression ein.<br />

b) Abzüge vom Vermögen: steuerfreies Vermögen bis Fr. 1'000.- für Ledige, bis Fr. 2'000.-<br />

für Verheiratete. 20% des Vermögens Erwerbsunfähiger und Bevormundeter bei Vermögen<br />

bis Fr. 6000.- sind steuerfrei.<br />

- Abzüge sind nur in einer Steuerkategorie möglich mit Priorität auf dem Erwerb.<br />

Taxation <strong>1920</strong> (gemäss Steuergesetznovelle von 1919)<br />

a) Abzüge vom Erwerb: Beiträge an Krankenkassen bis Fr. 300.-. Fr. 800.- für Ledige bei<br />

Einkommen bis Fr. 1'800.-, Fr. 1'400.- für Verheiratete bei Einkommen bis Fr. 2'800.-. Bei<br />

höheren Einkommen gestaffelte Degression. Zusätzlicher Abzug pro Kind unter 16 Jahren<br />

von Fr. 300 - Für unselbständig Erwerbende Abzug von 10% bei Einkommen bis Fr. 6'000.-,<br />

sofern der Erwerb eindeutig feststellbar ist. Teuerungszulagen werden nach Ermessen nicht in<br />

Anrechnung gebracht.<br />

b) Abzüge vom Vermögen: Steuerfreies Hausmobiliar bis Fr. 2'000.- für Familien und Ledige.<br />

Übriges Vermögen steuerfrei bis Fr. 1'000.- für Ledige, bis Fr. 3'000.- für Familien. Für<br />

Erwerbsunfähige steuerfreies Vermögen bis Fr. 2'000.-, danach bis Fr. 20'000.- 50%<br />

Ermässigung.<br />

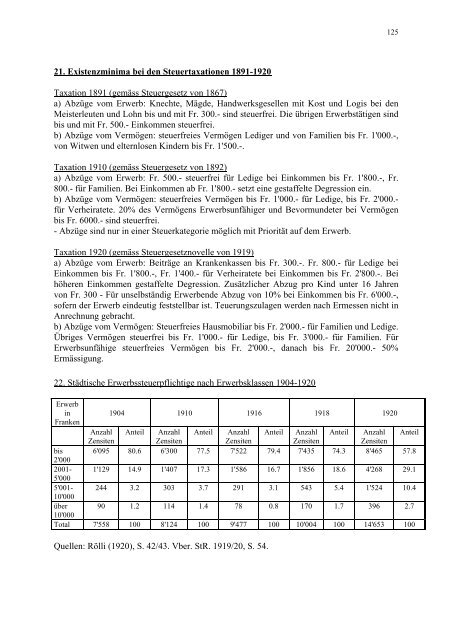

22. Städtische Erwerbssteuerpflichtige nach Erwerbsklassen 1904-<strong>1920</strong><br />

Erwerb<br />

in<br />

Franken<br />

1904<br />

1910<br />

1916<br />

1918<br />

<strong>1920</strong><br />

Anzahl Anteil Anzahl Anteil Anzahl Anteil Anzahl Anteil Anzahl Anteil<br />

Zensiten<br />

Zensiten<br />

Zensiten<br />

Zensiten<br />

Zensiten<br />

bis<br />

2'000<br />

6'095 80.6 6'300 77.5 7'522 79.4 7'435 74.3 8'465 57.8<br />

2001-<br />

5'000<br />

1'129 14.9 1'407 17.3 1'586 16.7 1'856 18.6 4'268 29.1<br />

5'001-<br />

10'000<br />

244 3.2 303 3.7 291 3.1 543 5.4 1'524 10.4<br />

über<br />

10'000<br />

90 1.2 114 1.4 78 0.8 170 1.7 396 2.7<br />

Total 7'558 100 8'124 100 9'477 100 10'004 100 14'653 100<br />

Quellen: Rölli (<strong>1920</strong>), S. 42/43. Vber. StR. 1919/20, S. 54.<br />

125