controller - Haufe.de

controller - Haufe.de

controller - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

CM November / Dezember 2012<br />

gefun<strong>de</strong>n wer<strong>de</strong>n, welches etwas über die<br />

Leis tungsfähigkeit <strong>de</strong>s SC LV aussagen kann.<br />

Zu<strong>de</strong>m for<strong>de</strong>rten viele Kun<strong>de</strong>n eine differenzierte<br />

Preisbetrachtung, mit <strong>de</strong>r sie später in<br />

<strong>de</strong>r Lage sind, die Kostentreiber selber zu i<strong>de</strong>ntifizieren<br />

und ihre Prozesse so zu än<strong>de</strong>rn, dass<br />

es zu Kosteneinsparungen kommt. Es bestand<br />

ferner <strong>de</strong>r Wunsch, für die einzelnen Leistungen<br />

Einzelaufrisse <strong>de</strong>r dahinter stehen<strong>de</strong>n<br />

Vorgänge zu erhalten und eigene Recherchen<br />

auf Vorgangsebene durchführen zu können.<br />

Altes Produktmo<strong>de</strong>ll<br />

Das alte Produkt- und Preismo<strong>de</strong>ll (siehe Abbildung<br />

1) folgte grob <strong>de</strong>n bei<strong>de</strong>n Hauptprozessen<br />

<strong>de</strong>r zu erbringen<strong>de</strong>n Dienstleistung. Dabei wur<strong>de</strong><br />

sowohl HaWa als auch Non-HaWa in die<br />

Produktgruppen Rechnungseingangsbearbeitung<br />

und Rechnungsprüfung aufgeteilt. Die<br />

Produkte im Rechnungseingang wur<strong>de</strong>n getrennt<br />

nach elektronischem und papiergebun<strong>de</strong>nem<br />

Eingang und damit nach <strong>de</strong>m zu betreiben<strong>de</strong>n<br />

Aufwand zur Erzeugung eines digitalen<br />

Rechnungsdatenbestan<strong>de</strong>s. Die Rechnungsprüfung<br />

differenzierte in bei<strong>de</strong>n Fällen grundsätzlich<br />

nur nach „no-touch“ und manuellem<br />

Klärungsbedarf.<br />

Der zu zahlen<strong>de</strong> Preis für eine Rechnung wur<strong>de</strong><br />

retrograd ermittelt. Nach Abschluss <strong>de</strong>r Bearbeitung<br />

einer Rechnung (Prüfung und Klärung,<br />

Buchung und Zahlung) wur<strong>de</strong> betrachtet, welcher<br />

Eingangskanal genutzt wor<strong>de</strong>n und ob ein<br />

manuelles Eingreifen erfor<strong>de</strong>rlich gewesen ist.<br />

Dabei war unbe<strong>de</strong>utend, welcher Art und Umfang<br />

das manuelle Eingreifen war. Gera<strong>de</strong> aber<br />

<strong>de</strong>r Aufwand zur manuellen Bearbeitung<br />

von Klärfällen hat unterschiedlichen Charakter,<br />

wie die Prozesskostenrechnung später<br />

<strong>de</strong>utlich gemacht hat. So kommt zum Beispiel<br />

bei <strong>de</strong>r Klärung einer Preisdifferenz zu Lasten<br />

<strong>de</strong>s Kun<strong>de</strong>n ein elektronischer Workflow zum<br />

Einsatz, <strong>de</strong>r je nach Entscheidung durch <strong>de</strong>n<br />

Einkäufer systemseitig die entsprechen<strong>de</strong>n<br />

Kontokorrentbuchungen und Belastungsanzeigen<br />

vorbereitet und erstellt hat. Bei <strong>de</strong>r Bearbeitung<br />

einer Rechnung mit Mengendifferenz<br />

dagegen erfolgen die einzelnen Prozessschritte<br />

manuell und erzeugen dadurch einen erheblich<br />

höheren Aufwand.<br />

Weitere zusätzlich anfallen<strong>de</strong> Tätigkeiten,<br />

wie z. B. schriftliche und fernmündliche Kommunikation<br />

o<strong>de</strong>r Anfor<strong>de</strong>rungen von Belegen<br />

und Sal<strong>de</strong>nabstimmungen, die nicht direkt im<br />

dargestellten Leistungskatalog enthalten waren,<br />

wur<strong>de</strong>n pauschal auf alle Produkte<br />

gleichermaßen verteilt und aufgeschlagen,<br />

unabhängig davon, ob das Produkt mit dieser<br />

Leistung in Verbindung stand o<strong>de</strong>r nicht und<br />

wie hoch <strong>de</strong>r Anteil <strong>de</strong>s Produktes am Gesamtaufwand<br />

war.<br />

Das Produkt- und Preismo<strong>de</strong>ll war relativ starr<br />

aufgebaut und für die Kun<strong>de</strong>n hinsichtlich Optimierung<br />

<strong>de</strong>r Leistungsverrechnung schwer zu<br />

beeinflussen. Verbesserte man z. B. die Qualität<br />

<strong>de</strong>r Preisinformationen und vermied eine Preisdifferenz,<br />

ohne jedoch aber die Ursachen für<br />

eine Mengendifferenz zu betrachten, so hatte<br />

<strong>de</strong>r Kun<strong>de</strong> keinen preislichen Vorteil.<br />

Einführung einer<br />

Prozesskostenrechnung<br />

1. Ziele<br />

Als wesentliches und vorrangiges Ziel <strong>de</strong>r<br />

PKR galt es, genaue Kenntnis über die vorherrschen<strong>de</strong>n<br />

Kostentreiber und Transparenz<br />

über die darin gebun<strong>de</strong>nen Ressourcen<br />

zu erhalten und <strong>de</strong>n Anteil an messbaren<br />

Tätigkeiten von vornherein so hoch als möglich<br />

abzubil<strong>de</strong>n und zu erheben.<br />

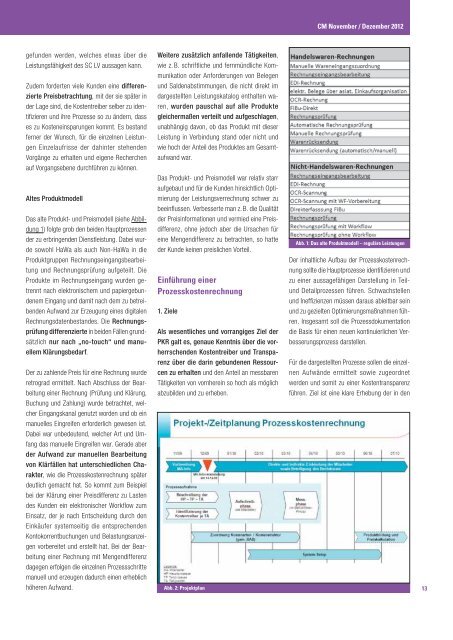

Abb. 2: Projektplan<br />

Abb. 1: Das alte Produktmo<strong>de</strong>ll – reguläre Leistungen<br />

Der inhaltliche Aufbau <strong>de</strong>r Prozesskostenrechnung<br />

sollte die Hauptprozesse i<strong>de</strong>ntifizieren und<br />

zu einer aussagefähigen Darstellung in Teilund<br />

Detailprozessen führen. Schwachstellen<br />

und Ineffizienzen müssen daraus ableitbar sein<br />

und zu gezielten Optimierungsmaßnahmen führen.<br />

Insgesamt soll die Prozessdokumentation<br />

die Basis für einen neuen kontinuierlichen Verbesserungsprozess<br />

darstellen.<br />

Für die dargestellten Prozesse sollen die einzelnen<br />

Aufwän<strong>de</strong> ermittelt sowie zugeordnet<br />

wer<strong>de</strong>n und somit zu einer Kostentransparenz<br />

führen. Ziel ist eine klare Erhebung <strong>de</strong>r in <strong>de</strong>n<br />

13