controller - Haufe.de

controller - Haufe.de

controller - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

CM November / Dezember 2012<br />

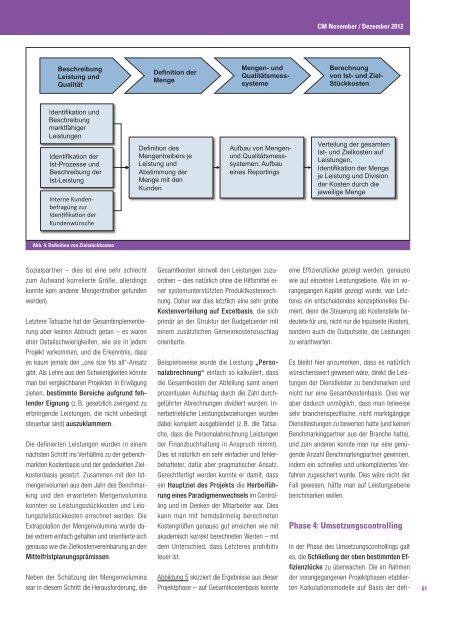

Abb. 4: Definition von Zielstückkosten<br />

Sozialpartner – dies ist eine sehr schlecht<br />

zum Aufwand korrelierte Größe, allerdings<br />

konnte kein an<strong>de</strong>rer Mengentreiber gefun<strong>de</strong>n<br />

wer<strong>de</strong>n).<br />

Letztere Tatsache hat <strong>de</strong>r Gesamtimplementierung<br />

aber keinen Abbruch getan – es waren<br />

eher Detailschwierigkeiten, wie sie in je<strong>de</strong>m<br />

Projekt vorkommen, und die Erkenntnis, dass<br />

es kaum jemals <strong>de</strong>n „one size fits all“-Ansatz<br />

gibt. Als Lehre aus <strong>de</strong>n Schwierigkeiten könnte<br />

man bei vergleichbaren Projekten in Erwägung<br />

ziehen, bestimmte Bereiche aufgrund fehlen<strong>de</strong>r<br />

Eignung (z. B. gesetzlich zwingend zu<br />

erbringen<strong>de</strong> Leistungen, die nicht unbedingt<br />

steuerbar sind) auszuklammern.<br />

Die <strong>de</strong>finierten Leistungen wur<strong>de</strong>n in einem<br />

nächsten Schritt ins Verhältnis zu <strong>de</strong>r gebenchmarkten<br />

Kostenbasis und <strong>de</strong>r ge<strong>de</strong>ckelten Zielkostenbasis<br />

gesetzt. Zusammen mit <strong>de</strong>n Istmengenvolumen<br />

aus <strong>de</strong>m Jahr <strong>de</strong>s Benchmarking<br />

und <strong>de</strong>n erwarteten Mengenvolumina<br />

konnten so Leistungsstückkosten und Leistungszielstückkosten<br />

errechnet wer<strong>de</strong>n. Die<br />

Extrapolation <strong>de</strong>r Mengenvolumina wur<strong>de</strong> dabei<br />

extrem einfach gehalten und orientierte sich<br />

genauso wie die Zielkostenvereinbarung an <strong>de</strong>n<br />

Mittelfristplanungsprämissen.<br />

Neben <strong>de</strong>r Schätzung <strong>de</strong>r Mengenvolumina<br />

war in diesem Schritt die Herausfor<strong>de</strong>rung, die<br />

Gesamtkosten sinnvoll <strong>de</strong>n Leistungen zuzuordnen<br />

– dies natürlich ohne die Hilfsmittel einer<br />

systemunterstützten Produktkostenrechnung.<br />

Daher war dies letztlich eine sehr grobe<br />

Kos tenverteilung auf Excelbasis, die sich<br />

primär an <strong>de</strong>r Struktur <strong>de</strong>r Budgetcenter mit<br />

einem zusätzlichen Gemeinkostenzuschlag<br />

orien tierte.<br />

Beispielsweise wur<strong>de</strong> die Leistung „Personalabrechnung“<br />

einfach so kalkuliert, dass<br />

die Gesamtkosten <strong>de</strong>r Abteilung samt einem<br />

prozentualen Aufschlag durch die Zahl durchgeführter<br />

Abrechnungen dividiert wur<strong>de</strong>n. Innerbetriebliche<br />

Leistungsbeziehungen wur<strong>de</strong>n<br />

dabei komplett ausgeblen<strong>de</strong>t (z. B. die Tatsache,<br />

dass die Personalabrechnung Leistungen<br />

<strong>de</strong>r Finanzbuchhaltung in Anspruch nimmt).<br />

Dies ist natürlich ein sehr einfacher und fehlerbehafteter,<br />

dafür aber pragmatischer Ansatz.<br />

Gerechtfertigt wer<strong>de</strong>n konnte er damit, dass<br />

ein Hauptziel <strong>de</strong>s Projekts die Herbeiführung<br />

eines Paradigmenwechsels im Controlling<br />

und im Denken <strong>de</strong>r Mitarbeiter war. Dies<br />

kann man mit hemdsärmelig berechneten<br />

Kostengrößen genauso gut erreichen wie mit<br />

aka<strong>de</strong>misch korrekt berechneten Werten – mit<br />

<strong>de</strong>m Unterschied, dass Letzteres prohibitiv<br />

teuer ist.<br />

Abbildung 5 skizziert die Ergebnisse aus dieser<br />

Projektphase – auf Gesamtkostenbasis konnte<br />

eine Effizienzlücke gezeigt wer<strong>de</strong>n, genauso<br />

wie auf einzelner Leistungsebene. Wie im vorangegangen<br />

Kapitel gezeigt wur<strong>de</strong>, war Letzteres<br />

ein entschei<strong>de</strong>n<strong>de</strong>s konzeptionelles Element,<br />

<strong>de</strong>nn die Steuerung als Kostenstelle be<strong>de</strong>utete<br />

für uns, nicht nur die Inputseite (Kosten),<br />

son<strong>de</strong>rn auch die Outputseite, die Leistungen<br />

zu verantworten.<br />

Es bleibt hier anzumerken, dass es natürlich<br />

wünschenswert gewesen wäre, direkt die Leistungen<br />

<strong>de</strong>r Dienstleister zu benchmarken und<br />

nicht nur eine Gesamtkostenbasis. Dies war<br />

aber dadurch unmöglich, dass man teilweise<br />

sehr branchenspezifische, nicht marktgängige<br />

Dienstleistungen zu bewerten hatte (und keinen<br />

Benchmarkingpartner aus <strong>de</strong>r Branche hatte),<br />

und zum an<strong>de</strong>ren konnte man nur eine genügen<strong>de</strong><br />

Anzahl Benchmarkingpartner gewinnen,<br />

in<strong>de</strong>m ein schnelles und unkompliziertes Verfahren<br />

zugesichert wur<strong>de</strong>. Dies wäre nicht <strong>de</strong>r<br />

Fall gewesen, hätte man auf Leistungsebene<br />

benchmarken wollen.<br />

Phase 4: Umsetzungscontrolling<br />

In <strong>de</strong>r Phase <strong>de</strong>s Umsetzungscontrollings galt<br />

es, die Schließung <strong>de</strong>r oben bestimmten Effizienzlücke<br />

zu überwachen. Die im Rahmen<br />

<strong>de</strong>r vorangegangenen Projektphasen etablierten<br />

Kalkulationsmo<strong>de</strong>lle auf Basis <strong>de</strong>r <strong>de</strong>fi-<br />

61