controller - Haufe.de

controller - Haufe.de

controller - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

CM November / Dezember 2012<br />

Abb. 5: Total Cost of Ownership (TCO)<br />

<strong>de</strong>ren Umfang das Volumen an Steuern und<br />

Abgaben <strong>de</strong>s Unternehmens übersteigt. Diese<br />

„unsichtbaren“ Ressourcenverbräuche<br />

können im Rahmen eines „Nachhaltigkeits-<br />

Projekts“ ermittelt, immer besser gemessen<br />

und damit intern gesteuert wer<strong>de</strong>n.<br />

2. Der interne Output (Ausstoß) taucht in <strong>de</strong>n<br />

Controlling-Berichten <strong>de</strong>s Unternehmens<br />

bislang nur an <strong>de</strong>n Stellen auf, bei <strong>de</strong>nen er<br />

über Verrechnungspreise bzw. eine innerbetriebliche<br />

Leistungsverrechnung bewertet<br />

wird. Mithilfe <strong>de</strong>r Etablierung von Shared<br />

Service Centern lässt sich mehr Transparenz<br />

und Steuerungs-Fähigkeit erreichen. Dabei<br />

geht es nicht vor<strong>de</strong>rgründig um Kostensenkungs-Potenziale<br />

in Verbindung mit einer<br />

Auslagerung in Län<strong>de</strong>r mit niedrigeren Personalkosten.<br />

Diese Effekte wer<strong>de</strong>n meist<br />

überschätzt und erweisen sich oft nicht als<br />

nachhaltig. Die Haupteffekte wer<strong>de</strong>n durch<br />

eine klare Strukturierung <strong>de</strong>r einbezogenen<br />

Geschäftsprozesse erreicht. 15 Die entstehen<strong>de</strong><br />

Transparenz kann erhebliche qualitative<br />

und quantitative Verbesserungspotenziale<br />

offenlegen.<br />

3. Mit <strong>de</strong>m Absatz (externer Output) wer<strong>de</strong>n<br />

<strong>de</strong>rzeit in unserem Beispielunternehmen Informationen<br />

über die Wirkung <strong>de</strong>r Produkte<br />

und Leistungen beim Nutzer nicht systematisch<br />

erfasst und an alle Bereiche im Unternehmen<br />

kommuniziert. In <strong>de</strong>r Folge fallen<br />

wesentliche Qualitätsmerkmale bei <strong>de</strong>n<br />

Preisverhandlungen „unter <strong>de</strong>n Tisch“ und<br />

wer<strong>de</strong>n vom Kun<strong>de</strong>n nicht bezahlt.<br />

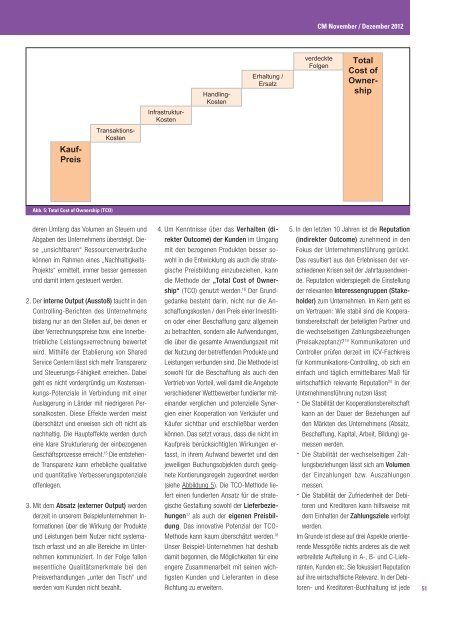

4. Um Kenntnisse über das Verhalten (direkter<br />

Outcome) <strong>de</strong>r Kun<strong>de</strong>n im Umgang<br />

mit <strong>de</strong>n bezogenen Produkten besser sowohl<br />

in die Entwicklung als auch die strategische<br />

Preisbildung einzubeziehen, kann<br />

die Metho<strong>de</strong> <strong>de</strong>r „Total Cost of Ownership“<br />

(TCO) genutzt wer<strong>de</strong>n. 16 Der Grundgedanke<br />

besteht darin, nicht nur die Anschaffungskosten<br />

/ <strong>de</strong>n Preis einer Investition<br />

o<strong>de</strong>r einer Beschaffung ganz allgemein<br />

zu betrachten, son<strong>de</strong>rn alle Aufwendungen,<br />

die über die gesamte Anwendungszeit mit<br />

<strong>de</strong>r Nutzung <strong>de</strong>r betreffen<strong>de</strong>n Produkte und<br />

Leistungen verbun<strong>de</strong>n sind. Die Metho<strong>de</strong> ist<br />

sowohl für die Beschaffung als auch <strong>de</strong>n<br />

Vertrieb von Vorteil, weil damit die Angebote<br />

verschie<strong>de</strong>ner Wettbewerber fundierter miteinan<strong>de</strong>r<br />

verglichen und potenzielle Synergien<br />

einer Kooperation von Verkäufer und<br />

Käufer sichtbar und erschließbar wer<strong>de</strong>n<br />

können. Das setzt voraus, dass die nicht im<br />

Kaufpreis berücksichtigten Wirkungen erfasst,<br />

in ihrem Aufwand bewertet und <strong>de</strong>n<br />

jeweiligen Buchungsobjekten durch geeignete<br />

Kontierungsregeln zugeordnet wer<strong>de</strong>n<br />

(siehe Abbildung 5). Die TCO-Metho<strong>de</strong> liefert<br />

einen fundierten Ansatz für die strategische<br />

Gestaltung sowohl <strong>de</strong>r Lieferbeziehungen<br />

17 als auch <strong>de</strong>r eigenen Preisbildung.<br />

Das innovative Potenzial <strong>de</strong>r TCO-<br />

Metho<strong>de</strong> kann kaum überschätzt wer<strong>de</strong>n. 18<br />

Unser Beispiel-Unternehmen hat <strong>de</strong>shalb<br />

damit begonnen, die Möglichkeiten für eine<br />

engere Zusammenarbeit mit seinen wichtigsten<br />

Kun<strong>de</strong>n und Lieferanten in diese<br />

Richtung zu erweitern.<br />

5. In <strong>de</strong>n letzten 10 Jahren ist die Reputation<br />

(indirekter Outcome) zunehmend in <strong>de</strong>n<br />

Fokus <strong>de</strong>r Unternehmensführung gerückt.<br />

Das resultiert aus <strong>de</strong>n Erlebnissen <strong>de</strong>r verschie<strong>de</strong>nen<br />

Krisen seit <strong>de</strong>r Jahrtausendwen<strong>de</strong>.<br />

Reputation wi<strong>de</strong>rspiegelt die Einstellung<br />

<strong>de</strong>r relevanten Interessengruppen (Stakehol<strong>de</strong>r)<br />

zum Unternehmen. Im Kern geht es<br />

um Vertrauen: Wie stabil sind die Kooperationsbereitschaft<br />

<strong>de</strong>r beteiligten Partner und<br />

die wechselseitigen Zahlungsbeziehungen<br />

(Preisakzeptanz)? 19 Kommunikatoren und<br />

Controller prüfen <strong>de</strong>rzeit im ICV-Fachkreis<br />

für Kommunikations-Controlling, ob sich ein<br />

einfach und täglich ermittelbares Maß für<br />

wirtschaftlich relevante Reputation 20 in <strong>de</strong>r<br />

Unternehmensführung nutzen lässt:<br />

· Die Stabilität <strong>de</strong>r Kooperationsbereitschaft<br />

kann an <strong>de</strong>r Dauer <strong>de</strong>r Beziehungen auf<br />

<strong>de</strong>n Märkten <strong>de</strong>s Unternehmens (Absatz,<br />

Beschaffung, Kapital, Arbeit, Bildung) gemessen<br />

wer<strong>de</strong>n.<br />

· Die Stabilität <strong>de</strong>r wechselseitigen Zahlungsbeziehungen<br />

lässt sich am Volumen<br />

<strong>de</strong>r Einzahlungen bzw. Auszahlungen<br />

messen.<br />

· Die Stabilität <strong>de</strong>r Zufrie<strong>de</strong>nheit <strong>de</strong>r Debitoren<br />

und Kreditoren kann hilfsweise mit<br />

<strong>de</strong>m Einhalten <strong>de</strong>r Zahlungsziele verfolgt<br />

wer<strong>de</strong>n.<br />

Im Grun<strong>de</strong> ist diese auf drei Aspekte orientieren<strong>de</strong><br />

Messgröße nichts an<strong>de</strong>res als die weit<br />

verbreitete Aufteilung in A-, B- und C-Lieferanten,<br />

Kun<strong>de</strong>n etc. Sie fokussiert Reputation<br />

auf ihre wirtschaftliche Relevanz. In <strong>de</strong>r Debitoren-<br />

und Kreditoren-Buchhaltung ist je<strong>de</strong><br />

51