controller - Haufe.de

controller - Haufe.de

controller - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

CM November / Dezember 2012<br />

nehmensreputation erschüttern (die ursprüngliche<br />

4er Ratingskala umgerechnet auf<br />

eine 10er Skala); hohe Ratingwerte signalisieren<br />

hier also große Reputationseinbrüche bzw.<br />

-krisen aus Sicht <strong>de</strong>r Öffentlichkeit. Im Vergleich<br />

dazu sind Glückskrisen noch höher mit<br />

ihrem potenziellen Negativ-Leverage einzuschätzen.<br />

Wie nämlich Abbildung 10 ver<strong>de</strong>utlicht,<br />

sind diese Glückskrisenelemente sowohl<br />

aus Mitarbeiter- als auch aus externer Stakehol<strong>de</strong>rsicht<br />

und ebenfalls aus <strong>de</strong>r Perspektive<br />

<strong>de</strong>r allgemeinen Öffentlichkeit mit einem i. d. R.<br />

noch höheren Negativ-Leverage (= höhere<br />

Ratingwerte) ausgestattet. M.a.W.: Diese Risikoelemente<br />

für Glückskrisen in Abbildung 10<br />

zeigen an, in welchem Ausmaß Mitarbeiter vs.<br />

an<strong>de</strong>re Stakehol<strong>de</strong>rs vs. die breite Öffentlichkeit<br />

die Harmonie und insofern auch die Glücksaustrahlung<br />

negativ beeinflusst sehen.<br />

Fazit und Controller´s Glück<br />

Controller´s allgemeine Glückstreiber wer<strong>de</strong>n<br />

als Fazit in einen Be<strong>de</strong>utungs- bzw. Gewichtungsvergleich<br />

zum Manager gesetzt (Ratingwerte<br />

in Abbildung 11, in <strong>de</strong>r Tabelle aus<br />

Darstellungsgrün<strong>de</strong>n auf eine Nachkommastelle<br />

gerun<strong>de</strong>t). Ohne auf Alters-, Branchenund<br />

Unternehmensgrößenunterschie<strong>de</strong> hier<br />

eingehen zu können, zeigen sich anhand <strong>de</strong>r<br />

ausgewählt dargestellten Items insgesamt viele<br />

Entsprechungen und Gemeinsamkeiten.<br />

Dabei wird durch die Personengruppendifferenzierung<br />

in<br />

1. Controller im kleineren Mittelstand<br />

2. Controller im größeren Mittelstand<br />

3. Konzern<strong>controller</strong><br />

4. Topmanager<br />

5. Middle-Management<br />

6. Lower-Management<br />

7. Familienunternehmer/Eigentümer<br />

8. Externer Consultant<br />

zusätzliche Transparenz in die Analyse<br />

gebracht.<br />

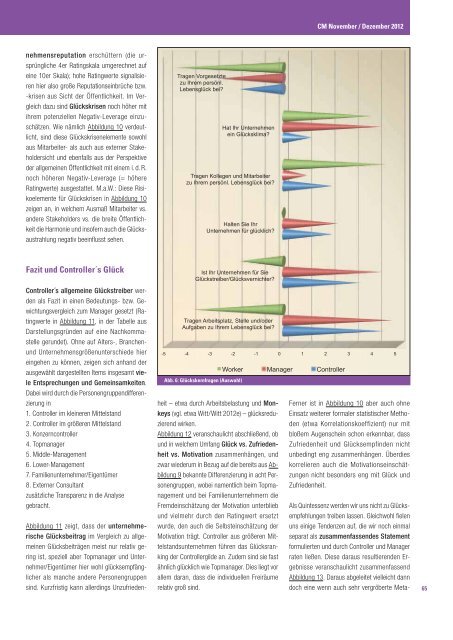

Abb. 6: Glückskernfragen (Auswahl)<br />

Abbildung 11 zeigt, dass <strong>de</strong>r unternehmerische<br />

Glücksbeitrag im Vergleich zu allgemeinen<br />

Glücksbeiträgen meist nur relativ gering<br />

ist, speziell aber Topmanager und Unternehmer/Eigentümer<br />

hier wohl glücksempfänglicher<br />

als manche an<strong>de</strong>re Personengruppen<br />

sind. Kurzfristig kann allerdings Unzufrie<strong>de</strong>nheit<br />

– etwa durch Arbeitsbelastung und Monkeys<br />

(vgl. etwa Witt/Witt 2012e) – glücksreduzierend<br />

wirken.<br />

Abbildung 12 veranschaulicht abschließend, ob<br />

und in welchem Umfang Glück vs. Zufrie<strong>de</strong>nheit<br />

vs. Motivation zusammenhängen, und<br />

zwar wie<strong>de</strong>rum in Bezug auf die bereits aus Abbildung<br />

9 bekannte Differenzierung in acht Personengruppen,<br />

wobei namentlich beim Topmanagement<br />

und bei Familienunternehmern die<br />

Frem<strong>de</strong>inschätzung <strong>de</strong>r Motivation unterblieb<br />

und vielmehr durch <strong>de</strong>n Ratingwert ersetzt<br />

wur<strong>de</strong>, <strong>de</strong>n auch die Selbsteinschätzung <strong>de</strong>r<br />

Motivation trägt. Controller aus größeren Mittelstandsunternehmen<br />

führen das Glücksranking<br />

<strong>de</strong>r Controllergil<strong>de</strong> an. Zu<strong>de</strong>m sind sie fast<br />

ähnlich glücklich wie Topmanager. Dies liegt vor<br />

allem daran, dass die individuellen Freiräume<br />

relativ groß sind.<br />

Ferner ist in Abbildung 10 aber auch ohne<br />

Einsatz weiterer formaler statistischer Metho<strong>de</strong>n<br />

(etwa Korrelationskoeffizient) nur mit<br />

bloßem Augenschein schon erkennbar, dass<br />

Zufrie<strong>de</strong>nheit und Glücksempfin<strong>de</strong>n nicht<br />

unbedingt eng zusammenhängen. Überdies<br />

korrelieren auch die Motivationseinschätzungen<br />

nicht beson<strong>de</strong>rs eng mit Glück und<br />

Zufrie<strong>de</strong>nheit.<br />

Als Quintessenz wer<strong>de</strong>n wir uns nicht zu Glücksempfehlungen<br />

treiben lassen. Gleichwohl fielen<br />

uns einige Ten<strong>de</strong>nzen auf, die wir noch einmal<br />

separat als zusammenfassen<strong>de</strong>s Statement<br />

formulierten und durch Controller und Manager<br />

raten ließen. Diese daraus resultieren<strong>de</strong>n Ergebnisse<br />

veranschaulicht zusammenfassend<br />

Abbildung 13. Daraus abgeleitet vielleicht dann<br />

doch eine wenn auch sehr vergröberte Meta-<br />

65