controller - Haufe.de

controller - Haufe.de

controller - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

CM November / Dezember 2012<br />

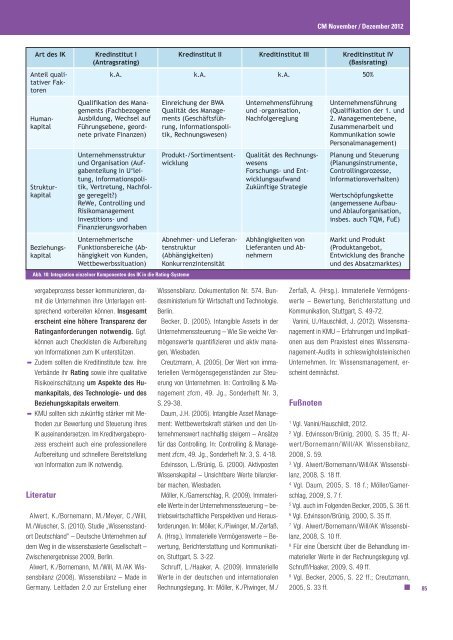

Abb. 10: Integration einzelner Komponenten <strong>de</strong>s IK in die Rating-Systeme<br />

vergabeprozess besser kommunizieren, damit<br />

die Unternehmen ihre Unterlagen entsprechend<br />

vorbereiten können. Insgesamt<br />

erscheint eine höhere Transparenz <strong>de</strong>r<br />

Ratinganfor<strong>de</strong>rungen notwendig. Ggf.<br />

können auch Checklisten die Aufbereitung<br />

von Informationen zum IK unterstützen.<br />

Zu<strong>de</strong>m sollten die Kreditinstitute bzw. ihre<br />

Verbän<strong>de</strong> ihr Rating sowie ihre qualitative<br />

Risikoeinschätzung um Aspekte <strong>de</strong>s Humankapitals,<br />

<strong>de</strong>s Technologie- und <strong>de</strong>s<br />

Beziehungskapitals erweitern.<br />

KMU sollten sich zukünftig stärker mit Metho<strong>de</strong>n<br />

zur Bewertung und Steuerung ihres<br />

IK auseinan<strong>de</strong>rsetzen. Im Kreditvergabeprozess<br />

erscheint auch eine professionellere<br />

Aufbereitung und schnellere Bereitstellung<br />

von Information zum IK notwendig.<br />

Literatur<br />

Alwert, K./Bornemann, M./Meyer, C./Will,<br />

M./Wuscher, S. (2010). Studie „Wissensstandort<br />

Deutschland” – Deutsche Unternehmen auf<br />

<strong>de</strong>m Weg in die wissensbasierte Gesellschaft –<br />

Zwischenergebnisse 2009, Berlin.<br />

Alwert, K./Bornemann, M./Will, M./AK Wissensbilanz<br />

(2008). Wissensbilanz – Ma<strong>de</strong> in<br />

Germany. Leitfa<strong>de</strong>n 2.0 zur Erstellung einer<br />

Wissensbilanz. Dokumentation Nr. 574. Bun<strong>de</strong>sministerium<br />

für Wirtschaft und Technologie.<br />

Berlin.<br />

Becker, D. (2005). Intangible Assets in <strong>de</strong>r<br />

Unternehmenssteuerung – Wie Sie weiche Vermögenswerte<br />

quantifizieren und aktiv managen,<br />

Wiesba<strong>de</strong>n.<br />

Creutzmann, A. (2005). Der Wert von immateriellen<br />

Vermögensgegenstän<strong>de</strong>n zur Steuerung<br />

von Unternehmen. In: Controlling & Management<br />

zfcm, 49. Jg., Son<strong>de</strong>rheft Nr. 3,<br />

S. 29-38.<br />

Daum, J.H. (2005). Intangible Asset Management:<br />

Wettbewerbskraft stärken und <strong>de</strong>n Unternehmenswert<br />

nachhaltig steigern – Ansätze<br />

für das Controlling. In: Controlling & Management<br />

zfcm, 49. Jg., Son<strong>de</strong>rheft Nr. 3, S. 4-18.<br />

Edvinsson, L./Brünig, G. (2000). Aktivposten<br />

Wissenskapital – Unsichtbare Werte bilanzierbar<br />

machen, Wiesba<strong>de</strong>n.<br />

Möller, K./Gamerschlag, R. (2009). Immaterielle<br />

Werte in <strong>de</strong>r Unternehmenssteuerung – betriebswirtschaftliche<br />

Perspektiven und Herausfor<strong>de</strong>rungen.<br />

In: Möller, K./Piwinger, M./Zerfaß,<br />

A. (Hrsg.). Immaterielle Vermögenswerte – Bewertung,<br />

Berichterstattung und Kommunikation,<br />

Stuttgart, S. 3-22.<br />

Schruff, L./Haaker, A. (2009). Immaterielle<br />

Werte in <strong>de</strong>r <strong>de</strong>utschen und internationalen<br />

Rechnungslegung. In: Möller, K./Piwinger, M./<br />

Zerfaß, A. (Hrsg.). Immaterielle Vermögenswerte<br />

– Bewertung, Berichterstattung und<br />

Kommunikation, Stuttgart, S. 49-72.<br />

Vanini, U./Hauschildt, J. (2012). Wissensmanagement<br />

in KMU – Erfahrungen und Implikationen<br />

aus <strong>de</strong>m Praxistest eines Wissensmanagement-Audits<br />

in schleswigholsteinischen<br />

Unternehmen. In: Wissensmanagement, erscheint<br />

<strong>de</strong>mnächst.<br />

Fußnoten<br />

1<br />

Vgl. Vanini/Hauschildt, 2012.<br />

2<br />

Vgl. Edvinsson/Brünig, 2000, S. 35 ff.; Alwert/Bornemann/Will/AK<br />

Wissensbilanz,<br />

2008, S. 59.<br />

3<br />

Vgl. Alwert/Bornemann/Will/AK Wissensbilanz,<br />

2008, S. 18 ff.<br />

4<br />

Vgl. Daum, 2005, S. 18 f.; Möller/Gamerschlag,<br />

2009, S. 7 f.<br />

5<br />

Vgl. auch im Folgen<strong>de</strong>n Becker, 2005, S. 36 ff.<br />

6<br />

Vgl. Edvinsson/Brünig, 2000, S. 35 ff.<br />

7<br />

Vgl. Alwert/Bornemann/Will/AK Wissensbilanz,<br />

2008, S. 10 ff.<br />

8<br />

Für eine Übersicht über die Behandlung immaterieller<br />

Werte in <strong>de</strong>r Rechnungslegung vgl.<br />

Schruff/Haaker, 2009, S. 49 ff.<br />

9<br />

Vgl. Becker, 2005, S. 22 ff.; Creutzmann,<br />

2005, S. 33 ff.<br />

85