controller - Haufe.de

controller - Haufe.de

controller - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

CM November / Dezember 2012<br />

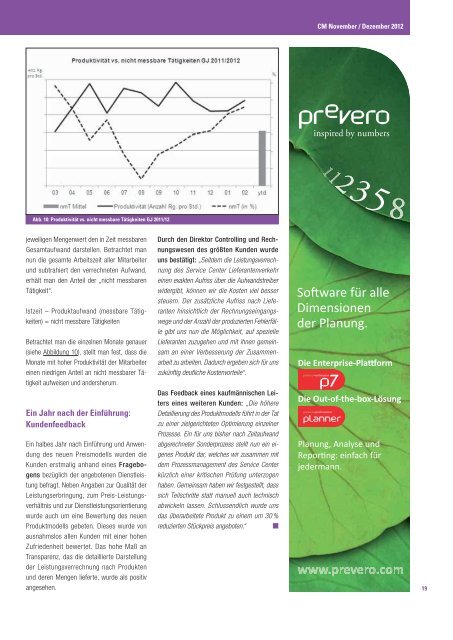

Abb. 10: Produktivität vs. nicht messbare Tätigkeiten GJ 2011/12<br />

jeweiligen Mengenwert <strong>de</strong>n in Zeit messbaren<br />

Gesamtaufwand darstellen. Betrachtet man<br />

nun die gesamte Arbeitszeit aller Mitarbeiter<br />

und subtrahiert <strong>de</strong>n verrechneten Aufwand,<br />

erhält man <strong>de</strong>n Anteil <strong>de</strong>r „nicht messbaren<br />

Tätigkeit“.<br />

Istzeit – Produktaufwand (messbare Tätigkeiten)<br />

= nicht messbare Tätigkeiten<br />

Betrachtet man die einzelnen Monate genauer<br />

(siehe Abbildung 10), stellt man fest, dass die<br />

Monate mit hoher Produktivität <strong>de</strong>r Mitarbeiter<br />

einen niedrigen Anteil an nicht messbarer Tätigkeit<br />

aufweisen und an<strong>de</strong>rsherum.<br />

Ein Jahr nach <strong>de</strong>r Einführung:<br />

Kun<strong>de</strong>nfeedback<br />

Ein halbes Jahr nach Einführung und Anwendung<br />

<strong>de</strong>s neuen Preismo<strong>de</strong>lls wur<strong>de</strong>n die<br />

Kun<strong>de</strong>n erstmalig anhand eines Fragebogens<br />

bezüglich <strong>de</strong>r angebotenen Dienstleistung<br />

befragt. Neben Angaben zur Qualität <strong>de</strong>r<br />

Leistungserbringung, zum Preis-Leistungsverhältnis<br />

und zur Dienstleistungsorientierung<br />

wur<strong>de</strong> auch um eine Bewertung <strong>de</strong>s neuen<br />

Produktmo<strong>de</strong>lls gebeten. Dieses wur<strong>de</strong> von<br />

ausnahmslos allen Kun<strong>de</strong>n mit einer hohen<br />

Zufrie<strong>de</strong>nheit bewertet. Das hohe Maß an<br />

Transparenz, das die <strong>de</strong>taillierte Darstellung<br />

<strong>de</strong>r Leistungsverrechnung nach Produkten<br />

und <strong>de</strong>ren Mengen lieferte, wur<strong>de</strong> als positiv<br />

angesehen.<br />

Durch <strong>de</strong>n Direktor Controlling und Rechnungswesen<br />

<strong>de</strong>s größten Kun<strong>de</strong>n wur<strong>de</strong><br />

uns bestätigt: „Seit<strong>de</strong>m die Leistungsverrechnung<br />

<strong>de</strong>s Service Center Lieferantenverkehr<br />

einen exakten Aufriss über die Aufwandstreiber<br />

wi<strong>de</strong>rgibt, können wir die Kosten viel besser<br />

steuern. Der zusätzliche Aufriss nach Lieferanten<br />

hinsichtlich <strong>de</strong>r Rechnungseingangswege<br />

und <strong>de</strong>r Anzahl <strong>de</strong>r produzierten Fehlerfälle<br />

gibt uns nun die Möglichkeit, auf spezielle<br />

Lieferanten zuzugehen und mit ihnen gemeinsam<br />

an einer Verbesserung <strong>de</strong>r Zusammenarbeit<br />

zu arbeiten. Dadurch ergeben sich für uns<br />

zukünftig <strong>de</strong>utliche Kostenvorteile“.<br />

Das Feedback eines kaufmännischen Leiters<br />

eines weiteren Kun<strong>de</strong>n: „Die höhere<br />

Detaillierung <strong>de</strong>s Produktmo<strong>de</strong>lls führt in <strong>de</strong>r Tat<br />

zu einer zielgerichteten Optimierung einzelner<br />

Prozesse. Ein für uns bisher nach Zeitaufwand<br />

abgerechneter Son<strong>de</strong>rprozess stellt nun ein eigenes<br />

Produkt dar, welches wir zusammen mit<br />

<strong>de</strong>m Prozessmanagement <strong>de</strong>s Service Center<br />

kürzlich einer kritischen Prüfung unterzogen<br />

haben. Gemeinsam haben wir festgestellt, dass<br />

sich Teilschritte statt manuell auch technisch<br />

abwickeln lassen. Schlussendlich wur<strong>de</strong> uns<br />

das überarbeitete Produkt zu einem um 30 %<br />

reduzierten Stückpreis angeboten.“<br />

19