controller - Haufe.de

controller - Haufe.de

controller - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

CM November / Dezember 2012<br />

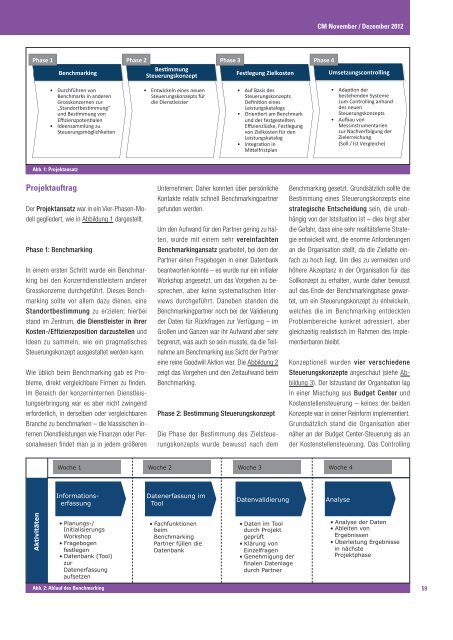

Abb. 1: Projektansatz<br />

Projektauftrag<br />

Der Projektansatz war in ein Vier-Phasen-Mo<strong>de</strong>ll<br />

geglie<strong>de</strong>rt, wie in Abbildung 1 dargestellt.<br />

Phase 1: Benchmarking<br />

In einem ersten Schritt wur<strong>de</strong> ein Benchmarking<br />

bei <strong>de</strong>n Konzerndienstleistern an<strong>de</strong>rer<br />

Grosskonzerne durchgeführt. Dieses Benchmarking<br />

sollte vor allem dazu dienen, eine<br />

Standortbestimmung zu erzielen; hierbei<br />

stand im Zentrum, die Dienstleister in ihrer<br />

Kosten-/Effizienzposition darzustellen und<br />

I<strong>de</strong>en zu sammeln, wie ein pragmatisches<br />

Steuerungskonzept ausgestaltet wer<strong>de</strong>n kann.<br />

Wie üblich beim Benchmarking gab es Probleme,<br />

direkt vergleichbare Firmen zu fin<strong>de</strong>n.<br />

Im Bereich <strong>de</strong>r konzerninternen Dienstleistungserbringung<br />

war es aber nicht zwingend<br />

erfor<strong>de</strong>rlich, in <strong>de</strong>rselben o<strong>de</strong>r vergleichbaren<br />

Branche zu benchmarken – die klassischen internen<br />

Dienstleistungen wie Finanzen o<strong>de</strong>r Personalwesen<br />

fin<strong>de</strong>t man ja in je<strong>de</strong>m größeren<br />

Unternehmen: Daher konnten über persönliche<br />

Kontakte relativ schnell Benchmarkingpartner<br />

gefun<strong>de</strong>n wer<strong>de</strong>n.<br />

Um <strong>de</strong>n Aufwand für <strong>de</strong>n Partner gering zu halten,<br />

wur<strong>de</strong> mit einem sehr vereinfachten<br />

Benchmarkingansatz gearbeitet, bei <strong>de</strong>m <strong>de</strong>r<br />

Partner einen Fragebogen in einer Datenbank<br />

beantworten konnte – es wur<strong>de</strong> nur ein initialer<br />

Workshop angesetzt, um das Vorgehen zu besprechen,<br />

aber keine systematischen Interviews<br />

durchgeführt. Daneben stan<strong>de</strong>n die<br />

Benchmarkingpartner noch bei <strong>de</strong>r Validierung<br />

<strong>de</strong>r Daten für Rückfragen zur Verfügung – im<br />

Großen und Ganzen war ihr Aufwand aber sehr<br />

begrenzt, was auch so sein musste, da die Teilnahme<br />

am Benchmarking aus Sicht <strong>de</strong>r Partner<br />

eine reine Goodwill Aktion war. Die Abbildung 2<br />

zeigt das Vorgehen und <strong>de</strong>n Zeitaufwand beim<br />

Benchmarking.<br />

Phase 2: Bestimmung Steuerungskonzept<br />

Die Phase <strong>de</strong>r Bestimmung <strong>de</strong>s Zielsteuerungskonzepts<br />

wur<strong>de</strong> bewusst nach <strong>de</strong>m<br />

Benchmarking gesetzt. Grundsätzlich sollte die<br />

Bestimmung eines Steuerungskonzepts eine<br />

strategische Entscheidung sein, die unabhängig<br />

von <strong>de</strong>r Istsituation ist – dies birgt aber<br />

die Gefahr, dass eine sehr realitätsferne Strategie<br />

entwickelt wird, die enorme Anfor<strong>de</strong>rungen<br />

an die Organisation stellt, da die Ziellatte einfach<br />

zu hoch liegt. Um dies zu vermei<strong>de</strong>n und<br />

höhere Akzeptanz in <strong>de</strong>r Organisation für das<br />

Sollkonzept zu erhalten, wur<strong>de</strong> daher bewusst<br />

auf das En<strong>de</strong> <strong>de</strong>r Benchmarkingphase gewartet,<br />

um ein Steuerungskonzept zu entwickeln,<br />

welches die im Benchmarking ent<strong>de</strong>ckten<br />

Problembereiche konkret adressiert, aber<br />

gleichzeitig realistisch im Rahmen <strong>de</strong>s Implementierbaren<br />

bleibt.<br />

Konzeptionell wur<strong>de</strong>n vier verschie<strong>de</strong>ne<br />

Steuerungskonzepte angeschaut (siehe Abbildung<br />

3). Der Istzustand <strong>de</strong>r Organisation lag<br />

in einer Mischung aus Budget Center und<br />

Kos tenstellensteuerung – keines <strong>de</strong>r bei<strong>de</strong>n<br />

Konzepte war in seiner Reinform implementiert.<br />

Grundsätzlich stand die Organisation aber<br />

näher an <strong>de</strong>r Budget Center-Steuerung als an<br />

<strong>de</strong>r Kostenstellensteuerung. Das Controlling<br />

Abb. 2: Ablauf <strong>de</strong>s Benchmarking<br />

59