controller - Haufe.de

controller - Haufe.de

controller - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

CM November / Dezember 2012<br />

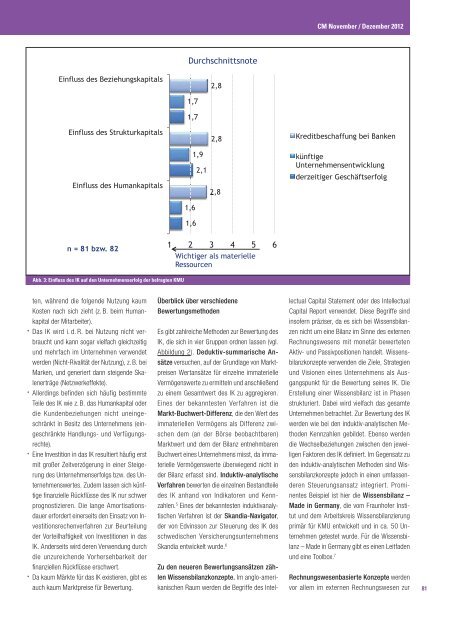

Abb. 3: Einfluss <strong>de</strong>s IK auf <strong>de</strong>n Unternehmenserfolg <strong>de</strong>r befragten KMU<br />

ten, während die folgen<strong>de</strong> Nutzung kaum<br />

Kosten nach sich zieht (z. B. beim Humankapital<br />

<strong>de</strong>r Mitarbeiter).<br />

· Das IK wird i. d. R. bei Nutzung nicht verbraucht<br />

und kann sogar vielfach gleichzeitig<br />

und mehrfach im Unternehmen verwen<strong>de</strong>t<br />

wer<strong>de</strong>n (Nicht-Rivalität <strong>de</strong>r Nutzung), z. B. bei<br />

Marken, und generiert dann steigen<strong>de</strong> Skalenerträge<br />

(Netzwerkeffekte).<br />

· Allerdings befin<strong>de</strong>n sich häufig bestimmte<br />

Teile <strong>de</strong>s IK wie z. B. das Humankapital o<strong>de</strong>r<br />

die Kun<strong>de</strong>nbeziehungen nicht uneingeschränkt<br />

in Besitz <strong>de</strong>s Unternehmens (ein -<br />

geschränkte Handlungs- und Verfügungsrechte).<br />

· Eine Investition in das IK resultiert häufig erst<br />

mit großer Zeitverzögerung in einer Steigerung<br />

<strong>de</strong>s Unternehmenserfolgs bzw. <strong>de</strong>s Unternehmenswertes.<br />

Zu<strong>de</strong>m lassen sich künftige<br />

finanzielle Rückflüsse <strong>de</strong>s IK nur schwer<br />

prognostizieren. Die lange Amortisationsdauer<br />

erfor<strong>de</strong>rt einerseits <strong>de</strong>n Einsatz von Investitionsrechenverfahren<br />

zur Beurteilung<br />

<strong>de</strong>r Vorteilhaftigkeit von Investitionen in das<br />

IK. An<strong>de</strong>rseits wird <strong>de</strong>ren Verwendung durch<br />

die unzureichen<strong>de</strong> Vorhersehbarkeit <strong>de</strong>r<br />

finanziellen Rückflüsse erschwert.<br />

· Da kaum Märkte für das IK existieren, gibt es<br />

auch kaum Marktpreise für Bewertung.<br />

Überblick über verschie<strong>de</strong>ne<br />

Bewertungsmetho<strong>de</strong>n<br />

Es gibt zahlreiche Metho<strong>de</strong>n zur Bewertung <strong>de</strong>s<br />

IK, die sich in vier Gruppen ordnen lassen (vgl.<br />

Abbildung 2). Deduktiv-summarische Ansätze<br />

versuchen, auf <strong>de</strong>r Grundlage von Marktpreisen<br />

Wertansätze für einzelne immaterielle<br />

Vermögenswerte zu ermitteln und anschließend<br />

zu einem Gesamtwert <strong>de</strong>s IK zu aggregieren.<br />

Eines <strong>de</strong>r bekanntesten Verfahren ist die<br />

Markt-Buchwert-Differenz, die <strong>de</strong>n Wert <strong>de</strong>s<br />

immateriellen Vermögens als Differenz zwischen<br />

<strong>de</strong>m (an <strong>de</strong>r Börse beobachtbaren)<br />

Marktwert und <strong>de</strong>m <strong>de</strong>r Bilanz entnehmbaren<br />

Buchwert eines Unternehmens misst, da immaterielle<br />

Vermögenswerte überwiegend nicht in<br />

<strong>de</strong>r Bilanz erfasst sind. Induktiv-analytische<br />

Verfahren bewerten die einzelnen Bestandteile<br />

<strong>de</strong>s IK anhand von Indikatoren und Kennzahlen.<br />

5 Eines <strong>de</strong>r bekanntesten induktivanalytischen<br />

Verfahren ist <strong>de</strong>r Skandia-Navigator,<br />

<strong>de</strong>r von Edvinsson zur Steuerung <strong>de</strong>s IK <strong>de</strong>s<br />

schwedischen Versicherungsunternehmens<br />

Skandia entwickelt wur<strong>de</strong>. 6<br />

Zu <strong>de</strong>n neueren Bewertungsansätzen zählen<br />

Wissensbilanzkonzepte. Im anglo-amerikanischen<br />

Raum wer<strong>de</strong>n die Begriffe <strong>de</strong>s Intellectual<br />

Capital Statement o<strong>de</strong>r <strong>de</strong>s Intellectual<br />

Capital Report verwen<strong>de</strong>t. Diese Begriffe sind<br />

insofern präziser, da es sich bei Wissensbilanzen<br />

nicht um eine Bilanz im Sinne <strong>de</strong>s externen<br />

Rechnungswesens mit monetär bewerteten<br />

Aktiv- und Passivpositionen han<strong>de</strong>lt. Wissensbilanzkonzepte<br />

verwen<strong>de</strong>n die Ziele, Strategien<br />

und Visionen eines Unternehmens als Ausgangspunkt<br />

für die Bewertung seines IK. Die<br />

Erstellung einer Wissensbilanz ist in Phasen<br />

strukturiert. Dabei wird vielfach das gesamte<br />

Unternehmen betrachtet. Zur Bewertung <strong>de</strong>s IK<br />

wer<strong>de</strong>n wie bei <strong>de</strong>n induktiv-analytischen Metho<strong>de</strong>n<br />

Kennzahlen gebil<strong>de</strong>t. Ebenso wer<strong>de</strong>n<br />

die Wechselbeziehungen zwischen <strong>de</strong>n jeweiligen<br />

Faktoren <strong>de</strong>s IK <strong>de</strong>finiert. Im Gegensatz zu<br />

<strong>de</strong>n induktiv-analytischen Metho<strong>de</strong>n sind Wissensbilanzkonzepte<br />

jedoch in einen umfassen<strong>de</strong>ren<br />

Steuerungsansatz integriert. Prominentes<br />

Beispiel ist hier die Wissensbilanz –<br />

Ma<strong>de</strong> in Germany, die vom Fraunhofer Institut<br />

und <strong>de</strong>m Arbeitskreis Wissensbilanzierung<br />

primär für KMU entwickelt und in ca. 50 Unternehmen<br />

getestet wur<strong>de</strong>. Für die Wissensbilanz<br />

– Ma<strong>de</strong> in Germany gibt es einen Leitfa<strong>de</strong>n<br />

und eine Toolbox. 7<br />

Rechnungswesenbasierte Konzepte wer<strong>de</strong>n<br />

vor allem im externen Rechnungswesen zur<br />

81