Anforderungen an Finanzvermittler â mehr Qualität ... - Evers und Jung

Anforderungen an Finanzvermittler â mehr Qualität ... - Evers und Jung

Anforderungen an Finanzvermittler â mehr Qualität ... - Evers und Jung

WENIGER ANZEIGEN

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

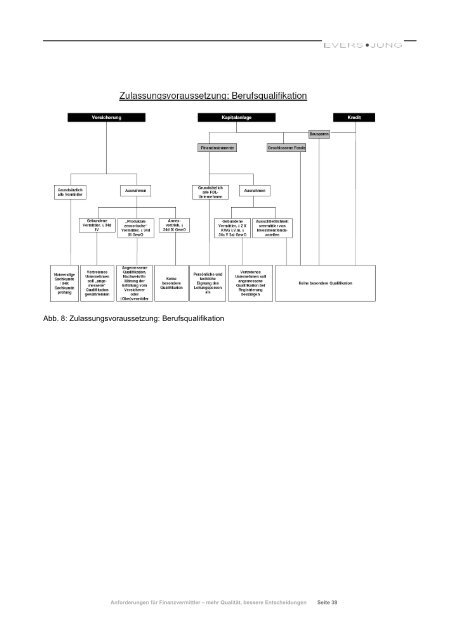

Abb. 8: Zulassungsvoraussetzung: Berufsqualifikation<br />

© <strong>Evers</strong> & <strong>Jung</strong> 2005 <strong>Anforderungen</strong> für Fin<strong>an</strong>zvermittler – <strong>mehr</strong> Qualität, bessere Entscheidungen Seite 38