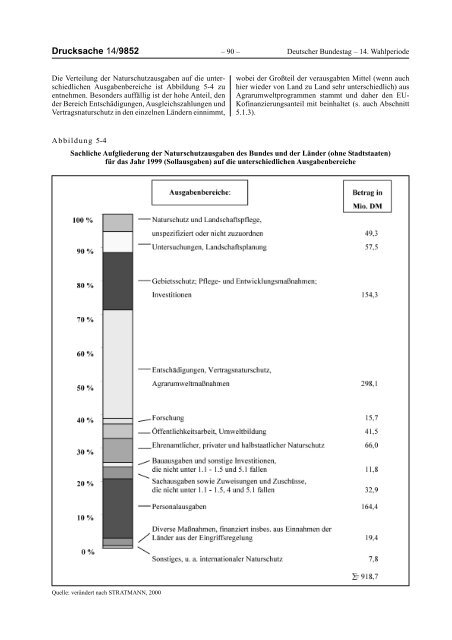

Drucksache 14/9852 – 90 – Deutscher B<strong>und</strong>estag – 14. WahlperiodeDie Verteilung der Naturschutzausgaben auf die unterschiedlichenAusgabenbereiche ist Abbildung 5-4 zuentnehmen. Besonders auffällig ist der hohe Anteil, dender Bereich Entschädigungen, Ausgleichszahlungen <strong>und</strong>Vertragsnaturschutz in den einzelnen Ländern einnimmt,wobei der Großteil der verausgabten Mittel (wenn auchhier wieder von Land zu Land sehr unterschiedlich) ausAgrarumweltprogrammen stammt <strong>und</strong> daher den EU-Kofinanzierungsanteil mit beinhaltet (s. auch Abschnitt5.1.3).Abbildung 5-4Sachliche Aufgliederung der Naturschutzausgaben <strong>des</strong> B<strong>und</strong>es <strong>und</strong> der Länder (ohne Stadtstaaten)für das Jahr 1999 (Sollausgaben) auf die unterschiedlichen AusgabenbereicheQuelle: verändert nach STRATMANN, 2000

Deutscher B<strong>und</strong>estag – 14. Wahlperiode – 91 – Drucksache 14/9852Dennoch sind diese Beträge verglichen mit den öffentlichenHilfen, die dem landwirtschaftlichen Sektor insgesamtzufließen, vergleichsweise gering: Allein dieMarktordnungsausgaben belaufen sich auf fast das Zehnfacheder gesamten Naturschutzausgaben (Agrarbericht,2002, Tab. 74). Allerdings wird ebenfalls deutlich, dassauch in Bezug auf den gesamten Bereich <strong>des</strong> Umweltschutzesder Naturschutz finanziell nur geringfügig insGewicht fällt.5.1.2.2.2 Finanzierungsquellen für denNaturschutz207. Die b<strong>und</strong>esstaatliche Eingriffsmöglichkeit zur Finanzierungvon Naturschutzleistungen kann <strong>eine</strong>rseits direktdurch Umverteilung von erhobenen Steuern, durchGebühren <strong>und</strong> Beiträge oder andererseits indirekt durchSetzung <strong>und</strong> Veränderung der rechtlichen Rahmenbedingungenfür private Finanzierungen (z. B. Stiftungen) erfolgen.Während <strong>eine</strong> Umwidmung vorhandener Mittel zum Abbauvon Fehlallokationen finanzielle Ressourcen für denNaturschutz ohne zusätzliche Belastung freisetzen <strong>und</strong>dadurch <strong>eine</strong> effiziente Verwendung erreicht würde, erhöht<strong>eine</strong> Finanzierung über Steuern, Gebühren oderBeiträge die Staatsquote. Eine Steuer zur Finanzierungvon Umweltschutzmaßnahmen ist unter dem Non-Affektationsprinzip,das die zweckgeb<strong>und</strong>ene Verwendung <strong>des</strong>Steueraufkommens verbietet, problematisch. LediglichBeiträge können <strong>eine</strong> bedingt einsetzbare Finanzierungshilfebieten. Analog zur Kurtaxe wird hier der Einsatz <strong>eine</strong>r„Naturtaxe“ diskutiert (vgl. BICK <strong>und</strong> OBERMANN,2000, S. 116). Eine Naturtaxe kann als zusätzliche Mitfinanzierunggesehen werden, wenn sie als Übernachtungszuschlagvon allen Anbietern von Übernachtungen abgeführtwerden muss (DEGENHARDT et al., 1998,S. 30 f.). Eine Naturtaxe ist jedoch nur zulässig, wenn siemit Leistungen für die Zahlenden verb<strong>und</strong>en ist, die derGemeinde Kosten verursachen. Die engen rechtlichenMöglichkeiten lokaler Finanzierungsinstrumente empfiehltder Umweltrat dringend zu erweitern.Abschöpfung von Zahlungsbereitschaften208. Obgleich staatliche Finanzmittel trotz knapper öffentlicherKassen zur Finanzierung von Naturschutzleistungenunabdingbar sind, müssen alternative Finanzierungsmöglichkeitenangestrengt werden. Dabei ist nachLösungen zu suchen, <strong>eine</strong>rseits die latent vorhandene Zahlungsbereitschaft(vgl. dazu zusammenfassend HAM-PICKE, 2000, S. 137 f.) zu mobilisieren, andererseits Anreizefür das Angebot von Naturschutzleistungen zuschaffen. So liegt die Zahlungsbereitschaft für die Umsetzungder wichtigsten Ziele <strong>des</strong> Arten- <strong>und</strong> Biotopschutzesum ca. ein Fünffaches über den dafür anfallenden Kosten(BfN, 1999, S. 189 nach HAMPICKE et al., 1991). DieZahlungsbereitschaft für Naturschutz ist jedoch eng an dieerwartete Steigerung <strong>des</strong> Erlebniswertes geb<strong>und</strong>en,während Naturschutz aber oftmals für ein laienhaftes Augenicht wahrnehmbar ist oder gar den Erlebniswert durchNutzungseinschränkung sensibler Gebiete schmälert(HOLM-MÜLLER 2000, S. 140). Möglichkeiten zur Finanzierunglokaler Naturschutzprogramme sind Spenden,Eintrittspreise sowie Einnahmen durch private Komplementärgüter,die für das Naturerleben zwingend konsumiertwerden müssen, sowie lokale Abgaben (vgl. DE-GENHARDT et al., 1998, S. 15 ff; SCHWEPPE-KRAFT,1998, S. 58 ff.).209. Naturschutzleistungen, die nur den Existenzwertsteigern <strong>und</strong> k<strong>eine</strong> Nutzung ermöglichen, können lediglichüber Spenden finanziert werden. Motive für Spenden sinddie Genugtuung <strong>eine</strong>r „guten Tat“, oder aber die Werbewirkungder Spendenaktivität von Unternehmen. DieSpendenbereitschaft ist an die Transparenz von Spendensammlung<strong>und</strong> Verwendung geb<strong>und</strong>en, wobei sich auchder Bezug auf ein konkretes Projekt positiv auswirkt.Spendenaufrufe von Projektträgern, denen glaubhaft k<strong>eine</strong>andere Finanzierungsquelle zur Verfügung steht, könnenerfolgreich die Zahlungsbereitschaft mobilisieren; <strong>des</strong>halbsteht staatlichen Organen die Finanzierung über Spendennur unter Vorbehalten offen (HOLM-MÜLLER 2000,S. 140).210. Eine weitere Möglichkeit der Finanzierung vonNaturschutzleistungen ist die über private Komplementärgüter.Gemeint ist dabei ein Aufschlag bei Gütern <strong>und</strong> Leistungenwie beispielsweise Übernachtungen oder Parkplatznutzung,die zum Erleben der Natur beansprucht werden.Die Abschöpfung ist jedoch vom spezifischen Einzelfallabhängig, so z. B. vom Monopolgrad der Anbieter auf demMarkt der privaten Güter (vgl. HOLM-MÜLLER, 1998).211. Die Erlebnisintensität <strong>und</strong> somit auch die Zahlungsbereitschaftfür Naturerlebnisse kann auch durch parallelangebotene Dienstleistungen erhöht bzw. erst realisiertwerden. In Nationalparks beispielsweise könnenneben der Schutz- <strong>und</strong> Ordnungsfunktion der Schutzgebietsbetreuernach Vorbild der „Ranger“ in den US-NationalParks auch Informations-, Bildungs- <strong>und</strong> Öffentlichkeitsarbeitsserviceangeboten werden (TROMMER <strong>und</strong>NOACK 1997, S. 59 ff.; genauer dazu BfN, 1999,S. 180 ff.). Neben der Beschäftigungswirksamkeit ist besondersder bildungspolitische Aspekt in der Schaffung <strong>eine</strong>sUmweltbewusstseins, das erst <strong>eine</strong>n verantwortungsvollenUmgang mit der Natur ermöglicht, hervorzuheben.212. Gr<strong>und</strong>sätzlich sollte dem Bürger die konkrete Gegenleistungfür s<strong>eine</strong> Zahlung ersichtlich sein, um nichtallzu schnell in den Verruf <strong>des</strong> „Abkassierens“ zu gelangen.Jedoch ist die öffentliche Wahrnehmung dahin gehendzu sensibilisieren, dass einige Naturräume <strong>eine</strong>r aktivenPflege bedürfen <strong>und</strong> <strong>des</strong>halb nicht selbstverständlichkostenfrei nutzbar sind. Die Abschöpfung der Zahlungsbereitschaftdarf jedoch nicht das Recht auf freies Betretender Landschaft auf den hierfür vorgesehen Wegen einschränken.Betretungseinschränkungen oder gar -verbotesind lediglich bei Schädigung <strong>des</strong> Naturraumes zu rechtfertigen,sollten dann aber nicht mit dem Instrument der„finanziellen Auslese“ erreicht werden.Stiftungen213. Stiftungen führen private Geldmittel in <strong>eine</strong> Verwendung,die dem Gemeinwohl dient. Sie übernehmen damitin unserer Gesellschaft gemeinnützige Aufgaben, die