- Seite 1: " Die Besteuerung der Renten " - un

- Seite 4 und 5: 2 Seite 6.2.2.1.2 Ausgewählte Beis

- Seite 6 und 7: 4 Nr. Seite 15 a Beginn der Belastu

- Seite 8 und 9: 6 Abkürzungsverzeichnis a.a.O. Abs

- Seite 10 und 11: 8 1. Einleitung 1.1 Problemstellung

- Seite 12 und 13: 10 schreitung der Schwankungsreserv

- Seite 14 und 15: 12 die Bundesregierung aufgefordert

- Seite 16 und 17: 14 Tabelle 3 Struktur der befragten

- Seite 18 und 19: 16 Am 15.6.1883 trat das »Gesetz b

- Seite 20 und 21: 18 entwickelnde Zielsetzung, ein ei

- Seite 22 und 23: 20 zu unterscheiden. Im Fall des Ve

- Seite 24 und 25: 22 Ihre Finanzierung erfolgt aus ö

- Seite 26 und 27: 24 3. Darstellung der einkommensteu

- Seite 28 und 29: 26 Fällen gleiche Basisgröße erg

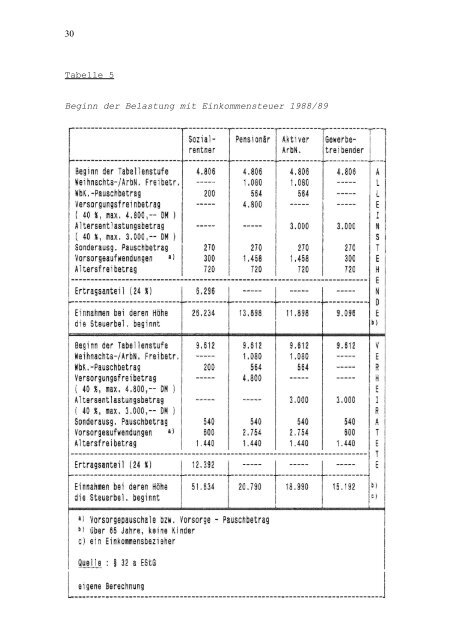

- Seite 30 und 31: 28 Tabelle 4 Ertragsanteile

- Seite 34 und 35: 32 versicherungspflicht nur vermind

- Seite 36 und 37: 34 Tabelle 6 Belastungsverlauf der

- Seite 38 und 39: 36 Unter den oben genannten Bedingu

- Seite 40 und 41: 38 Tabelle 7 a Anteil der von Ledig

- Seite 42 und 43: 40 Aus korrespondierender Sicht wer

- Seite 44 und 45: 42 Die Berechnungsart der Renten, w

- Seite 46 und 47: 44 auch verfassungsrechtliche Beden

- Seite 48 und 49: 46 privatwirtschaftlichen Zuschnitt

- Seite 50 und 51: 48 5.2 Möglichkeiten der korrespon

- Seite 52 und 53: 50 Übertragungen erfolgt, bleibt s

- Seite 54 und 55: 52 1. Alle Beiträge zur GRV werden

- Seite 56 und 57: 54 Tabelle 8 Konsumquoten ausgewäh

- Seite 58 und 59: 56 Ein solches Vorgehen würde viel

- Seite 60 und 61: 58 sicherungssysteme in der BRD ers

- Seite 62 und 63: 60 die prinzipielle Steuerbefreiung

- Seite 64 und 65: 62 Tabelle 9 b Besondere Lohnsteuer

- Seite 66 und 67: 64 aufzustellen. Desweiteren bleibt

- Seite 68 und 69: 66 6.2. Nachgelagertes Verfahren (

- Seite 70 und 71: 68 Berücksichtigung sprechen. 1 De

- Seite 72 und 73: 70 Auch nach einem Wechsel der Best

- Seite 74 und 75: 72 6.2.2. Die einkommensteuerliche

- Seite 76 und 77: 74 Einzelfreibeträge entspricht. E

- Seite 78 und 79: 76 Die Sicherstellung des steuerlic

- Seite 80 und 81: 78 begegnen. Hierfür spricht auch

- Seite 82 und 83:

80 bei einer Rentenleistung i.H.v.

- Seite 84 und 85:

82 Abbildung 2 Schematische Darstel

- Seite 86 und 87:

84 Aus diesen Gründen wird im folg

- Seite 88 und 89:

86 steuerlich unbelastet bleibt. Er

- Seite 90 und 91:

88 steigen ( vgl. Tabelle 12 ), wur

- Seite 92 und 93:

90 6.2.2.2 Methodische Probleme der

- Seite 94 und 95:

92 Differenzierte, in Steuerklassen

- Seite 96 und 97:

94 Ausgehend von der Forderung eine

- Seite 98 und 99:

96 6.2.3 Verteilungspolitische Effe

- Seite 100 und 101:

98 Tabelle 14 a Allgemeine Lohnsteu

- Seite 102 und 103:

100 Die Tabellen 14 a und 14 b weis

- Seite 104 und 105:

102 Gruppe Rechnung getragen. Ein s

- Seite 106 und 107:

104 Tabelle 15 b Beginn der Belastu

- Seite 108 und 109:

106 Die Zusammenfassung meherer Fre

- Seite 110 und 111:

108 noch nicht überschritten hat,

- Seite 112 und 113:

110 6.3. Mischverfahren ( Teilbeste

- Seite 114 und 115:

112 Teilbesteuerung zwingend vorsie

- Seite 116 und 117:

114 Substitution von individuellen

- Seite 118 und 119:

116 Vorsorgeaufwendungen werden dur

- Seite 120 und 121:

118 zu, die eingangs das derzeitige

- Seite 122 und 123:

120 wärtige Leistungsniveau des Re

- Seite 124 und 125:

122 verzinsung ) steuerlich zu erfa

- Seite 126 und 127:

124 voraussetzen, was nicht gegeben

- Seite 128 und 129:

126 laufenden Beiträgen und dem Bu

- Seite 130 und 131:

128 Die Berechnung des Substitution

- Seite 132 und 133:

130 6.4 Vergleichende Beurteilung d

- Seite 134 und 135:

132 Abbildung 4 Vergleichende Beurt

- Seite 136 und 137:

134 7. Die Bedeutung der Rentenbest

- Seite 138 und 139:

136 7.1 Die protektionierte Vorteil

- Seite 140 und 141:

138 die Bezieher niedriger Arbeitse

- Seite 142 und 143:

140 7.2 Rentenbesteuerung und Zweck

- Seite 144 und 145:

142 Einer direkten Beteiligung der

- Seite 146 und 147:

144 differenzierten Abschlag hervor

- Seite 148 und 149:

146 7.4 Ausbau der bestehenden Fina

- Seite 150 und 151:

148 an der Umsatzsteuer, dürfte au

- Seite 152 und 153:

150 Insgesamt konnten die Angaben v

- Seite 154 und 155:

152 Es wird erkennbar, daß die pos

- Seite 156 und 157:

154 Tabelle 23 Beitragsmentalität

- Seite 158 und 159:

156 Die Frage nach der gewünschten

- Seite 160 und 161:

158 9. Abschließende Bemerkungen D

- Seite 162 und 163:

160 Abschließend ist zu bemerken,

- Seite 164 und 165:

162 400 REM *STEUERBERG. SK 5 U 6 *

- Seite 166 und 167:

164 Anlage II Unterlagen zum empiri

- Seite 168 und 169:

166 Anlage II Und nun noch einige a

- Seite 170 und 171:

168 Anlage II 5. Welcher der beiden

- Seite 172 und 173:

170 Anlage II Tabelle 3, Anlage II

- Seite 174 und 175:

172 Anlage II Tabelle 7, Anlage II

- Seite 176 und 177:

174 Anlage II Tabelle 11, Anlage II

- Seite 178 und 179:

176 Anlage II Tabelle 14, Anlage II

- Seite 180 und 181:

178 Tabelle 16, Anlage II Anlage II

- Seite 182 und 183:

180 Anlage II Tabelle 18, Anlage II

- Seite 184 und 185:

182 Anlage II Tabelle 20, Anlage II

- Seite 186 und 187:

184 Anlage II Tabelle 22, Anlage II

- Seite 188 und 189:

186 Anlage II Tabelle 24, Anlage II

- Seite 190 und 191:

188 Anlage II Tabelle 26, Anlage II

- Seite 192 und 193:

190 Anlage II Tabelle 28, Anlage II

- Seite 194 und 195:

192 Anlage II Tabelle 30, Anlage II

- Seite 196 und 197:

194 Anlage II Tabelle 32, Anlage II

- Seite 198 und 199:

196 Anlage II Tabelle 34, Anlage II

- Seite 200 und 201:

198 Anlage II Tabelle 36, Anlage II

- Seite 202 und 203:

200 Anlage II Tabelle 38, Anlage II

- Seite 204 und 205:

202 Anlage II c) Geringer »Da Rent

- Seite 206 und 207:

204 Literatur- u. Quellenverzeichni

- Seite 208 und 209:

206 Koblitz, H.G., Ruban, M.-E. Kö

- Seite 210 und 211:

208 Derselbe Derselbe Teilbesteueru

- Seite 212 und 213:

210 Artikel ohne signierte Verfasse