formulário 20-F - Gerdau

formulário 20-F - Gerdau

formulário 20-F - Gerdau

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

de regras de transparência, informação sobre a existência e o conteúdo dos Acordos de Acionistas e Programa de<br />

Incentivo de Longo Prazo, bem como a divulgação de uma agenda anual para eventos corporativos.<br />

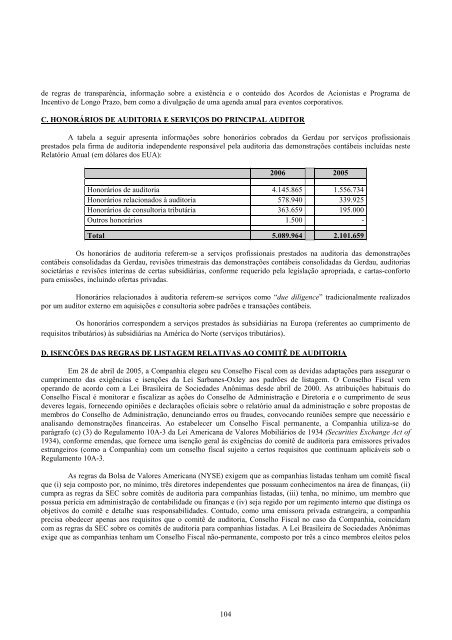

C. HONORÁRIOS DE AUDITORIA E SERVIÇOS DO PRINCIPAL AUDITOR<br />

A tabela a seguir apresenta informações sobre honorários cobrados da <strong>Gerdau</strong> por serviços profissionais<br />

prestados pela firma de auditoria independente responsável pela auditoria das demonstrações contábeis incluídas neste<br />

Relatório Anual (em dólares dos EUA):<br />

<strong>20</strong>06 <strong>20</strong>05<br />

Honorários de auditoria 4.145.865 1.556.734<br />

Honorários relacionados à auditoria 578.940 339.925<br />

Honorários de consultoria tributária 363.659 195.000<br />

Outros honorários 1.500 -<br />

Total 5.089.964 2.101.659<br />

Os honorários de auditoria referem-se a serviços profissionais prestados na auditoria das demonstrações<br />

contábeis consolidadas da <strong>Gerdau</strong>, revisões trimestrais das demonstrações contábeis consolidadas da <strong>Gerdau</strong>, auditorias<br />

societárias e revisões interinas de certas subsidiárias, conforme requerido pela legislação apropriada, e cartas-conforto<br />

para emissões, incluindo ofertas privadas.<br />

Honorários relacionados à auditoria referem-se serviços como “due diligence” tradicionalmente realizados<br />

por um auditor externo em aquisições e consultoria sobre padrões e transações contábeis.<br />

Os honorários correspondem a serviços prestados às subsidiárias na Europa (referentes ao cumprimento de<br />

requisitos tributários) às subsidiárias na América do Norte (serviços tributários).<br />

D. ISENÇÕES DAS REGRAS DE LISTAGEM RELATIVAS AO COMITÊ DE AUDITORIA<br />

Em 28 de abril de <strong>20</strong>05, a Companhia elegeu seu Conselho Fiscal com as devidas adaptações para assegurar o<br />

cumprimento das exigências e isenções da Lei Sarbanes-Oxley aos padrões de listagem. O Conselho Fiscal vem<br />

operando de acordo com a Lei Brasileira de Sociedades Anônimas desde abril de <strong>20</strong>00. As atribuições habituais do<br />

Conselho Fiscal é monitorar e fiscalizar as ações do Conselho de Administração e Diretoria e o cumprimento de seus<br />

deveres legais, fornecendo opiniões e declarações oficiais sobre o relatório anual da administração e sobre propostas de<br />

membros do Conselho de Administração, denunciando erros ou fraudes, convocando reuniões sempre que necessário e<br />

analisando demonstrações financeiras. Ao estabelecer um Conselho Fiscal permanente, a Companhia utiliza-se do<br />

parágrafo (c) (3) do Regulamento 10A-3 da Lei Americana de Valores Mobiliários de 1934 (Securities Exchange Act of<br />

1934), conforme emendas, que fornece uma isenção geral às exigências do comitê de auditoria para emissores privados<br />

estrangeiros (como a Companhia) com um conselho fiscal sujeito a certos requisitos que continuam aplicáveis sob o<br />

Regulamento 10A-3.<br />

As regras da Bolsa de Valores Americana (NYSE) exigem que as companhias listadas tenham um comitê fiscal<br />

que (i) seja composto por, no mínimo, três diretores independentes que possuam conhecimentos na área de finanças, (ii)<br />

cumpra as regras da SEC sobre comitês de auditoria para companhias listadas, (iii) tenha, no mínimo, um membro que<br />

possua perícia em administração de contabilidade ou finanças e (iv) seja regido por um regimento interno que distinga os<br />

objetivos do comitê e detalhe suas responsabilidades. Contudo, como uma emissora privada estrangeira, a companhia<br />

precisa obedecer apenas aos requisitos que o comitê de auditoria, Conselho Fiscal no caso da Companhia, coincidam<br />

com as regras da SEC sobre os comitês de auditoria para companhias listadas. A Lei Brasileira de Sociedades Anônimas<br />

exige que as companhias tenham um Conselho Fiscal não-permanente, composto por três a cinco membros eleitos pelos<br />

104