formulário 20-F - Gerdau

formulário 20-F - Gerdau

formulário 20-F - Gerdau

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

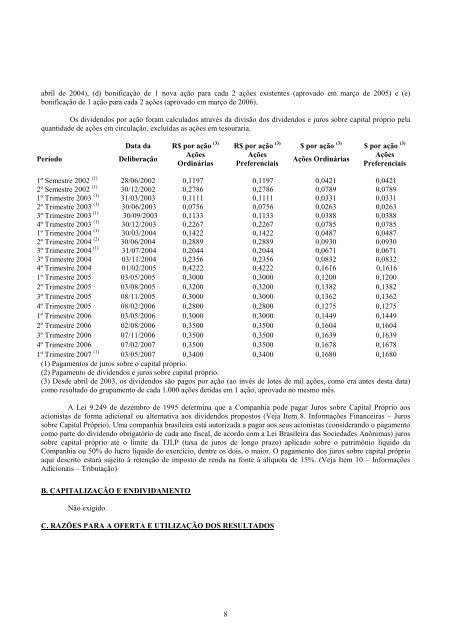

abril de <strong>20</strong>04), (d) bonificação de 1 nova ação para cada 2 ações existentes (aprovado em março de <strong>20</strong>05) e (e)<br />

bonificação de 1 ação para cada 2 ações (aprovado em março de <strong>20</strong>06).<br />

Os dividendos por ação foram calculados através da divisão dos dividendos e juros sobre capital próprio pela<br />

quantidade de ações em circulação, excluídas as ações em tesouraria.<br />

Período<br />

Data da R$ por ação (3) R$ por ação (3) $ por ação (3) $ por ação (3)<br />

Ações<br />

Ações<br />

Ações<br />

Deliberação<br />

Ações Ordinárias<br />

Ordinárias Preferenciais<br />

Preferenciais<br />

1º Semestre <strong>20</strong>02 (1) 28/06/<strong>20</strong>02 0,1197 0,1197 0,0421 0,0421<br />

2º Semestre <strong>20</strong>02 (1) 30/12/<strong>20</strong>02 0,2786 0,2786 0,0789 0,0789<br />

1º Trimestre <strong>20</strong>03 (1) 31/03/<strong>20</strong>03 0,1111 0,1111 0,0331 0,0331<br />

2º Trimestre <strong>20</strong>03 (1) 30/06/<strong>20</strong>03 0,0756 0,0756 0,0263 0,0263<br />

3º Trimestre <strong>20</strong>03 (1) 30/09/<strong>20</strong>03 0,1133 0,1133 0,0388 0,0388<br />

4º Trimestre <strong>20</strong>03 (1) 30/12/<strong>20</strong>03 0,2267 0,2267 0,0785 0,0785<br />

1º Trimestre <strong>20</strong>04 (1) 30/03/<strong>20</strong>04 0,1422 0,1422 0,0487 0,0487<br />

2º Trimestre <strong>20</strong>04 (2) 30/06/<strong>20</strong>04 0,2889 0,2889 0,0930 0,0930<br />

3º Trimestre <strong>20</strong>04 (1) 31/07/<strong>20</strong>04 0,<strong>20</strong>44 0,<strong>20</strong>44 0,0671 0,0671<br />

3º Trimestre <strong>20</strong>04 03/11/<strong>20</strong>04 0,2356 0,2356 0,0832 0,0832<br />

4º Trimestre <strong>20</strong>04 01/02/<strong>20</strong>05 0,4222 0,4222 0,1616 0,1616<br />

1º Trimestre <strong>20</strong>05 03/05/<strong>20</strong>05 0,3000 0,3000 0,1<strong>20</strong>0 0,1<strong>20</strong>0<br />

2º Trimestre <strong>20</strong>05 03/08/<strong>20</strong>05 0,3<strong>20</strong>0 0,3<strong>20</strong>0 0,1382 0,1382<br />

3º Trimestre <strong>20</strong>05 08/11/<strong>20</strong>05 0,3000 0,3000 0,1362 0,1362<br />

4º Trimestre <strong>20</strong>05 08/02/<strong>20</strong>06 0,2800 0,2800 0,1275 0,1275<br />

1º Trimestre <strong>20</strong>06 03/05/<strong>20</strong>06 0,3000 0,3000 0,1449 0,1449<br />

2º Trimestre <strong>20</strong>06 02/08/<strong>20</strong>06 0,3500 0,3500 0,1604 0,1604<br />

3º Trimestre <strong>20</strong>06 07/11/<strong>20</strong>06 0,3500 0,3500 0,1639 0,1639<br />

4º Trimestre <strong>20</strong>06 07/02/<strong>20</strong>07 0,3500 0,3500 0,1678 0,1678<br />

1º Trimestre <strong>20</strong>07 (1) 03/05/<strong>20</strong>07 0,3400 0,3400 0,1680 0,1680<br />

(1) Pagamentos de juros sobre o capital próprio.<br />

(2) Pagamento de dividendos e juros sobre capital próprio.<br />

(3) Desde abril de <strong>20</strong>03, os dividendos são pagos por ação (ao invés de lotes de mil ações, como era antes desta data)<br />

como resultado do grupamento de cada 1.000 ações detidas em 1 ação, aprovado no mesmo mês.<br />

A Lei 9.249 de dezembro de 1995 determina que a Companhia pode pagar Juros sobre Capital Próprio aos<br />

acionistas de forma adicional ou alternativa aos dividendos propostos (Veja Item 8. Informações Financeiras – Juros<br />

sobre Capital Próprio). Uma companhia brasileira está autorizada a pagar aos seus acionistas (considerando o pagamento<br />

como parte do dividendo obrigatório de cada ano fiscal, de acordo com a Lei Brasileira das Sociedades Anônimas) juros<br />

sobre capital próprio até o limite da TJLP (taxa de juros de longo prazo) aplicado sobre o patrimônio líquido da<br />

Companhia ou 50% do lucro líquido do exercício, dentre os dois, o maior. O pagamento dos juros sobre capital próprio<br />

aqui descrito estará sujeito à retenção de imposto de renda na fonte à alíquota de 15%. (Veja Item 10 – Informações<br />

Adicionais – Tributação)<br />

B. CAPITALIZAÇÃO E ENDIVIDAMENTO<br />

Não exigido.<br />

C. RAZÕES PARA A OFERTA E UTILIZAÇÃO DOS RESULTADOS<br />

8