formulário 20-F - Gerdau

formulário 20-F - Gerdau

formulário 20-F - Gerdau

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

GERDAU S.A.<br />

DEMONSTRAÇÃO CONSOLIDADA DOS FLUXOS DE CAIXA<br />

para os exercícios findos em 31 de dezembro de <strong>20</strong>06, <strong>20</strong>05 e de <strong>20</strong>04<br />

(em milhares de dólares norte-americanos)<br />

(Tradução livre das demonstrações financeiras originais emitidas em inglês, preparadas de acordo com princípios<br />

contábeis geralmente aceitos nos Estados Unidos da América)<br />

como que as decisões definitivas não terão efeitos significativos na posição econômico-financeira da<br />

Companhia em 31 de dezembro de <strong>20</strong>06, embora possam ter um efeito significativo nos resultados das<br />

operações futuras ou nos fluxos de caixa.<br />

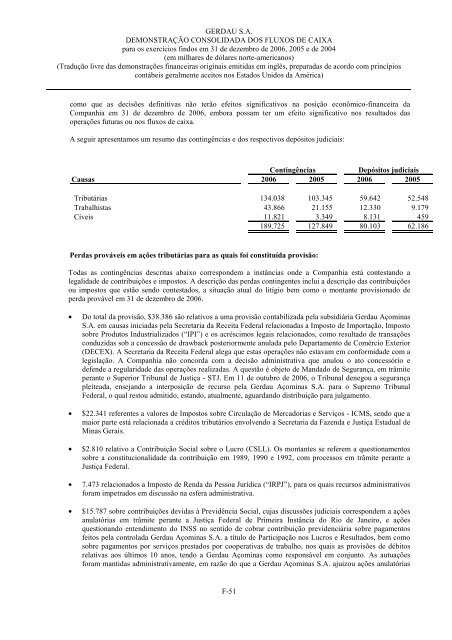

A seguir apresentamos um resumo das contingências e dos respectivos depósitos judiciais:<br />

Contingências<br />

Depósitos judiciais<br />

Causas <strong>20</strong>06 <strong>20</strong>05 <strong>20</strong>06 <strong>20</strong>05<br />

Tributárias 134.038 103.345 59.642 52.548<br />

Trabalhistas 43.866 21.155 12.330 9.179<br />

Cíveis 11.821 3.349 8.131 459<br />

189.725 127.849 80.103 62.186<br />

Perdas prováveis em ações tributárias para as quais foi constituída provisão:<br />

Todas as contingências descritas abaixo correspondem a instâncias onde a Companhia está contestando a<br />

legalidade de contribuições e impostos. A descrição das perdas contingentes inclui a descrição das contribuições<br />

ou impostos que estão sendo contestados, a situação atual do litígio bem como o montante provisionado de<br />

perda provável em 31 de dezembro de <strong>20</strong>06.<br />

• Do total da provisão, $38.386 são relativos a uma provisão contabilizada pela subsidiária <strong>Gerdau</strong> Açominas<br />

S.A. em causas iniciadas pela Secretaria da Receita Federal relacionadas a Imposto de Importação, Imposto<br />

sobre Produtos Industrializados (“IPI”) e os acréscimos legais relacionados, como resultado de transações<br />

conduzidas sob a concessão de drawback posteriormente anulada pelo Departamento de Comércio Exterior<br />

(DECEX). A Secretaria da Receita Federal alega que estas operações não estavam em conformidade com a<br />

legislação. A Companhia não concorda com a decisão administrativa que anulou o ato concessório e<br />

defende a regularidade das operações realizadas. A questão é objeto de Mandado de Segurança, em trâmite<br />

perante o Superior Tribunal de Justiça - STJ. Em 11 de outubro de <strong>20</strong>06, o Tribunal denegou a segurança<br />

pleiteada, ensejando a interposição de recurso pela <strong>Gerdau</strong> Açominas S.A. para o Supremo Tribunal<br />

Federal, o qual restou admitido, estando, atualmente, aguardando distribuição para julgamento.<br />

• $22.341 referentes a valores de Impostos sobre Circulação de Mercadorias e Serviços - ICMS, sendo que a<br />

maior parte está relacionada a créditos tributários envolvendo a Secretaria da Fazenda e Justiça Estadual de<br />

Minas Gerais.<br />

• $2.810 relativo a Contribuição Social sobre o Lucro (CSLL). Os montantes se referem a questionamentos<br />

sobre a constitucionalidade da contribuição em 1989, 1990 e 1992, com processos em trâmite perante a<br />

Justiça Federal.<br />

• 7.473 relacionados a Imposto de Renda da Pessoa Jurídica (“IRPJ”), para os quais recursos administrativos<br />

foram impetrados em discussão na esfera administrativa.<br />

• $15.787 sobre contribuições devidas à Previdência Social, cujas discussões judiciais correspondem a ações<br />

anulatórias em trâmite perante a Justiça Federal de Primeira Instância do Rio de Janeiro, e ações<br />

questionando entendimento do INSS no sentido de cobrar contribuição previdenciária sobre pagamentos<br />

feitos pela controlada <strong>Gerdau</strong> Açominas S.A. a título de Participação nos Lucros e Resultados, bem como<br />

sobre pagamentos por serviços prestados por cooperativas de trabalho, nos quais as provisões de débitos<br />

relativas aos últimos 10 anos, tendo a <strong>Gerdau</strong> Açominas como responsável em conjunto. As autuações<br />

foram mantidas administrativamente, em razão do que a <strong>Gerdau</strong> Açominas S.A. ajuizou ações anulatórias<br />

F-51