formulário 20-F - Gerdau

formulário 20-F - Gerdau

formulário 20-F - Gerdau

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

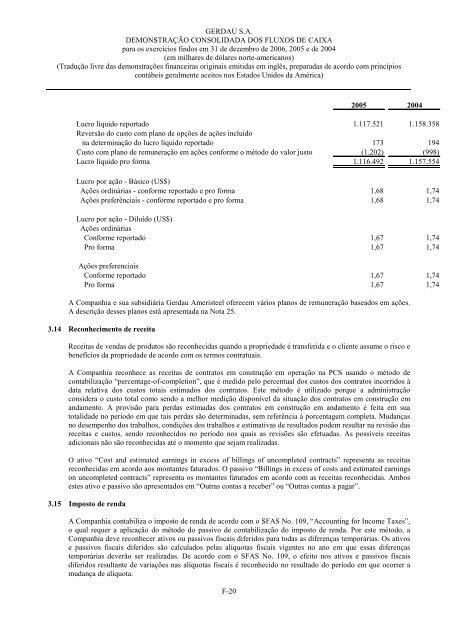

GERDAU S.A.<br />

DEMONSTRAÇÃO CONSOLIDADA DOS FLUXOS DE CAIXA<br />

para os exercícios findos em 31 de dezembro de <strong>20</strong>06, <strong>20</strong>05 e de <strong>20</strong>04<br />

(em milhares de dólares norte-americanos)<br />

(Tradução livre das demonstrações financeiras originais emitidas em inglês, preparadas de acordo com princípios<br />

contábeis geralmente aceitos nos Estados Unidos da América)<br />

F-<strong>20</strong><br />

<strong>20</strong>05 <strong>20</strong>04<br />

Lucro líquido reportado 1.117.521 1.158.358<br />

Reversão do custo com plano de opções de ações incluído<br />

na determinação do lucro líquido reportado 173 194<br />

Custo com plano de remuneração em ações conforme o método do valor justo (1.<strong>20</strong>2) (998)<br />

Lucro líquido pro forma 1.116.492 1.157.554<br />

Lucro por ação - Básico (US$)<br />

Ações ordinárias - conforme reportado e pro forma 1,68 1,74<br />

Ações preferênciais - conforme reportado e pro forma 1,68 1,74<br />

Lucro por ação - Diluído (US$)<br />

Ações ordinárias<br />

Conforme reportado 1,67 1,74<br />

Pro forma 1,67 1,74<br />

Ações preferenciais<br />

Conforme reportado 1,67 1,74<br />

Pro forma 1,67 1,74<br />

A Companhia e sua subsidiária <strong>Gerdau</strong> Ameristeel oferecem vários planos de remuneração baseados em ações.<br />

A descrição desses planos está apresentada na Nota 25.<br />

3.14 Reconhecimento de receita<br />

Receitas de vendas de produtos são reconhecidas quando a propriedade é transferida e o cliente assume o risco e<br />

benefícios da propriedade de acordo com os termos contratuais.<br />

A Companhia reconhece as receitas de contratos em construção em operação na PCS usando o método de<br />

contabilização “percentage-of-completion”, que é medido pelo percentual dos custos dos contratos incorridos à<br />

data relativa dos custos totais estimados dos contratos. Este método é utilizado porque a administração<br />

considera o custo total como sendo a melhor medição disponível da situação dos contratos em construção em<br />

andamento. A provisão para perdas estimadas dos contratos em construção em andamento é feita em sua<br />

totalidade no período em que tais perdas são determinadas, sem referência à porcentagem completa. Mudanças<br />

no desempenho dos trabalhos, condições dos trabalhos e estimativas de resultados podem resultar na revisão das<br />

receitas e custos, sendo reconhecidos no período nos quais as revisões são efetuadas. As possíveis receitas<br />

adicionais não são reconhecidas até o momento que sejam realizadas.<br />

O ativo “Cost and estimated earnings in excess of billings of uncompleted contracts” representa as receitas<br />

reconhecidas em acordo aos montantes faturados. O passivo “Billings in excess of costs and estimated earnings<br />

on uncompleted contracts” representa os montantes faturados em acordo com as receitas reconhecidas. Ambos<br />

estes ativo e passivo são apresentados em “Outras contas a receber” ou “Outras contas a pagar”.<br />

3.15 Imposto de renda<br />

A Companhia contabiliza o imposto de renda de acordo com o SFAS No. 109, “Accounting for Income Taxes”,<br />

o qual requer a aplicação do método do passivo de contabilização do imposto de renda. Por este método, a<br />

Companhia deve reconhecer ativos ou passivos fiscais diferidos para todas as diferenças temporárias. Os ativos<br />

e passivos fiscais diferidos são calculados pelas alíquotas fiscais vigentes no ano em que essas diferenças<br />

temporárias deverão ser realizadas. De acordo com o SFAS No. 109, o efeito nos ativos e passivos fiscais<br />

diferidos resultante de variações nas alíquotas fiscais é reconhecido no resultado do período em que ocorrer a<br />

mudança de alíquota.