formulário 20-F - Gerdau

formulário 20-F - Gerdau

formulário 20-F - Gerdau

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

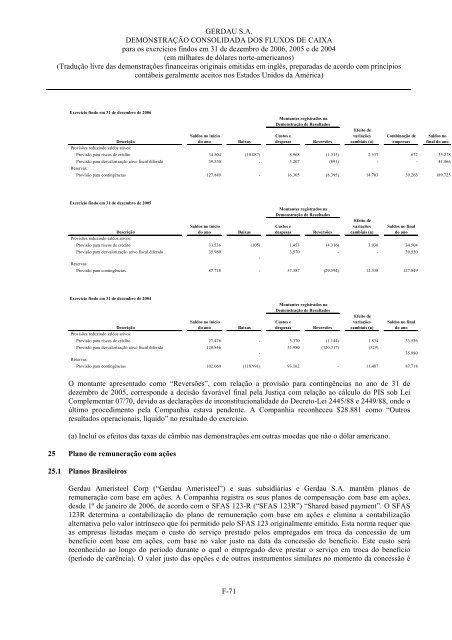

GERDAU S.A.<br />

DEMONSTRAÇÃO CONSOLIDADA DOS FLUXOS DE CAIXA<br />

para os exercícios findos em 31 de dezembro de <strong>20</strong>06, <strong>20</strong>05 e de <strong>20</strong>04<br />

(em milhares de dólares norte-americanos)<br />

(Tradução livre das demonstrações financeiras originais emitidas em inglês, preparadas de acordo com princípios<br />

contábeis geralmente aceitos nos Estados Unidos da América)<br />

Exercício findo em 31 de dezembro de <strong>20</strong>06<br />

Descrição<br />

Provisões reduzindo saldos ativos:<br />

Saldos no início<br />

do ano<br />

Baixas<br />

Custos e<br />

despesas<br />

Reversões<br />

Efeito de<br />

variações<br />

cambiais (a)<br />

Combinação de<br />

empresas<br />

Saldos no<br />

final do ano<br />

Provisão para riscos de crédito 34.504 (10.087) 8.968 (1.315) 2.537 672 35.278<br />

Provisão para desvalorização ativo fiscal diferido 39.550 - 3.<strong>20</strong>7 (891) - - 41.866<br />

Reservas:<br />

Montantes registrados na<br />

Demonstração de Resultados<br />

Provisão para contingências 127.849 - 16.305 (8.395) 14.703 39.263 189.725<br />

Exercício findo em 31 de dezembro de <strong>20</strong>05<br />

Descrição<br />

Provisões reduzindo saldos ativos:<br />

Saldos no início<br />

do ano<br />

Baixas<br />

Custos e<br />

despesas<br />

Reversões<br />

Efeito de<br />

variações<br />

cambiais (a)<br />

Saldos no final<br />

do ano<br />

Provisão para riscos de crédito 33.536 (105) 1.453 (4.316) 3.936 34.504<br />

Provisão para desvalorização ativo fiscal diferido 35.980<br />

Reservas:<br />

-<br />

Montantes registrados na<br />

Demonstração de Resultados<br />

3.570 - - 39.550<br />

Provisão para contingências 87.718 - 57.387 (29.594) 12.338 127.849<br />

Exercício findo em 31 de dezembro de <strong>20</strong>04<br />

Descrição<br />

Provisões reduzindo saldos ativos:<br />

Saldos no início<br />

do ano<br />

Baixas<br />

Custos e<br />

despesas<br />

Reversões<br />

Efeito de<br />

variações<br />

cambiais (a)<br />

Saldos no final<br />

do ano<br />

Provisão para riscos de crédito 27.476 - 5.370 (1.144) 1.834 33.536<br />

Provisão para desvalorização ativo fiscal diferido 1<strong>20</strong>.846<br />

Reservas:<br />

-<br />

Montantes registrados na<br />

Demonstração de Resultados<br />

35.980 (1<strong>20</strong>.317) (529)<br />

Provisão para contingências 102.060 (118.991) 93.162 - 11.487 87.718<br />

35.980<br />

O montante apresentado como “Reversões”, com relação a provisão para contingências no ano de 31 de<br />

dezembro de <strong>20</strong>05, corresponde a decisão favorável final pela Justiça com relação ao cálculo do PIS sob Lei<br />

Complementar 07/70, devido as declarações de inconstitucionalidade do Decreto-Lei 2445/88 e 2449/88, onde o<br />

último procedimento pela Companhia estava pendente. A Companhia reconheceu $28.881 como “Outros<br />

resultados operacionais, líquido” no resultado do exercício.<br />

(a) Inclui os efeitos das taxas de câmbio nas demonstrações em outras moedas que não o dólar americano.<br />

25 Plano de remuneração com ações<br />

25.1 Planos Brasileiros<br />

<strong>Gerdau</strong> Ameristeel Corp (“<strong>Gerdau</strong> Ameristeel”) e suas subsidiárias e <strong>Gerdau</strong> S.A. mantêm planos de<br />

remuneração com base em ações. A Companhia registra os seus planos de compensação com base em ações,<br />

desde 1º de janeiro de <strong>20</strong>06, de acordo com o SFAS 123-R (“SFAS 123R”) “Shared based payment”. O SFAS<br />

123R determina a contabilização do plano de remuneração com base em ações e elimina a contabilização<br />

alternativa pelo valor intrínseco que foi permitido pelo SFAS 123 originalmente emitido. Esta norma requer que<br />

as empresas listadas meçam o custo do serviço prestado pelos empregados em troca da concessão de um<br />

beneficio com base em ações, com base no valor justo na data da concessão do beneficio. Este custo será<br />

reconhecido ao longo do período durante o qual o empregado deve prestar o serviço em troca do beneficio<br />

(período de carência). O valor justo das opções e de outros instrumentos similares no momento da concessão é<br />

F-71