Art. 42Ley de Presupuestos Generales del Estado20 de mayo (LA LEY-LEG. 778/2010, 798/2010 y786/2010) (NDL 10524/2010), por el que se adoptan medidasextraordinarias para la reducción del déficit público.Se mantienen vigentes, asimismo, el resto de las previsionescontenidas en los Capítulos II y III del Título IV dela Ley 26/2009, de 23 de diciembre (LA LEY-LEG.1526/2009, 602/2010 y 1547/2009) (NDL 23354/2009), dePresupuestos Generales del Estado para el año 2010, enla medida que no se opongan a lo dispuesto en el párrafoanterior.Dos. A los efectos señalados en el apartado anterior, deacuerdo con lo establecido en la disposición adicional sexta,punto Uno, del texto refundido de la Ley sobre SeguridadSocial de los Funcionarios Civiles del Estado, aprobadopor Real Decreto Legislativo 4/2000, de 23 de junio (LALEY-LEG. 2260/2000) (NDL 1067 BOE'00), las pensionesde las Mutualidades integradas en el Fondo <strong>Especial</strong> de laMutualidad General de Funcionarios Civiles del Estado,cuando hubieran sido causadas con posterioridad a 31 dediciembre de 2005, experimentarán el 1 de enero del año<strong>2011</strong> una reducción, respecto de los importes percibidosen 31 de diciembre de 2010, del 20 por 100 de la diferenciaentre la cuantía correspondiente a 31 de diciembre de 1978-o tratándose del Montepío de Funcionarios de la OrganizaciónSindical, a 31 de diciembre de 1977- y la que corresponderíaen 31 de diciembre de 1973.CAPÍTULO IIICOMPLEMENTOS PARA MÍNIMOSArtículo 42. Reconocimiento de complementos paramínimos en las pensiones de Clases Pasivas.Uno. En los términos que reglamentariamente se determinen,tendrán derecho a percibir los complementos económicosnecesarios para alcanzar la cuantía mínima de laspensiones, los pensionistas de Clases Pasivas del Estadoque no perciban, durante el ejercicio de <strong>2011</strong>, ingresos detrabajo o de capital o que, percibiéndolos, no excedan de6.923,90 euros al año. A tal efecto, también se computaránentre tales ingresos las plusvalías o ganancias patrimoniales.Para acreditar las rentas e ingresos, el Centro Gestor podráexigir al pensionista una declaración de las mismas y,en su caso, la aportación de las declaraciones tributariaspresentadas.Se presumirá que concurren los requisitos indicadoscuando el interesado hubiera percibido durante 2010 ingresospor cuantía igual o inferior a 6.923,90 euros anuales.Esta presunción se podrá destruir, en su caso, por laspruebas obtenidas por la Administración.A los solos efectos de garantía de complementos paramínimos, se equipararán a ingresos de trabajo las pensionespúblicas que no estén a cargo de cualquiera de losregímenes públicos básicos de previsión social.En los supuestos en que, de conformidad con las previsioneslegales, se tenga reconocida una parte proporcionalde la pensión de viudedad, el complemento para mínimosse aplicará, en su caso, en la misma proporción que se tuvoen cuenta para el reconocimiento de la pensión.Los efectos económicos del reconocimiento de los complementosse retrotraerán al día 1 de enero del año en quese soliciten o a la fecha de arranque de la pensión, si éstafuese posterior al 1 de enero.No obstante, si la solicitud de tal reconocimiento se efectuaracon ocasión de ejercitar el derecho al cobro de unapensión cuyo hecho causante se produjo en el ejercicioanterior, los efectos económicos podrán ser los de la fechade arranque de la misma, con una retroactividad máximade un año desde que se soliciten y siempre que se reúnanlos requisitos necesarios para su percibo.Dos. Los reconocimientos de complementos económicosque se efectúen en <strong>2011</strong> con base en declaracionesdel interesado tendrán carácter provisional hasta que secompruebe la realidad o efectividad de lo declarado.En todo caso, la Administración podrá revisar periódicamente,de oficio o a instancia del interesado, las resolucionesde reconocimiento de complementos económicos,pudiendo llevar aparejado, en su caso, la exigencia delreintegro de lo indebidamente percibido por el titular de lapensión. Este reintegro podrá practicarse con cargo a lassucesivas mensualidades de pensión.Tres. Durante <strong>2011</strong> las cuantías mínimas de las pensionesde Clases Pasivas quedan fijadas, en cómputo anual,en los importes siguientes, a cuenta de la evolución del IPCreal en el período noviembre 2010-noviembre <strong>2011</strong>.CLASE DE PENSIÓNIMPORTECON CÓNYUGE A CARGO Euros/añoSIN CÓNYUGE: UNIDAD ECONÓMI-CA UNIPERSONAL Euros/añoCON CÓNYUGE A CARGO Euros/añoPensión de jubilación o retiro 10.255,00 8.311,80 7.883,40Pensión de viudedad 8.311,80Pensión familiar distinta de la de viudedad,siendo N el número de beneficiariosde la pensión o pensiones8.100,40/NCuatro. Los complementos económicos regulados enlos apartados precedentes no se aplicarán a las pensionesreconocidas al amparo de la legislación especial derivadade la guerra civil, excepto a las pensiones de orfandad reconocidasal amparo del Título II de la Ley 37/1984, de 22de octubre, sobre reconocimiento de derechos y serviciosprestados a quienes durante la guerra civil formaron partede las Fuerzas Armadas y de Orden Público y Cuerpo deCarabineros de la República, así como a las reconocidasa favor de huérfanos no incapacitados mayores de 21 años,causadas por personal no funcionario al amparo de las Leyes5/1979, de 18 de septiembre, en favor de familiares defallecidos como consecuencia de la guerra civil, y 35/1980,126de 26 de junio, de mutilados de guerra excombatientes dela zona republicana.Artículo 43. Reconocimiento de los complementos paralas pensiones inferiores a la mínima en el sistema de laSeguridad Social e importes de dichas pensiones en el año<strong>2011</strong>.Uno. En los términos que reglamentariamente se determinen,tendrán derecho a percibir los complementos necesariospara alcanzar la cuantía mínima de las pensiones,los pensionistas del sistema de la Seguridad Social en sumodalidad contributiva, que no perciban ingresos de capitalo trabajo personal o que, percibiéndolos, no excedan de6.923,90 euros al año. A tal efecto, también se computarán

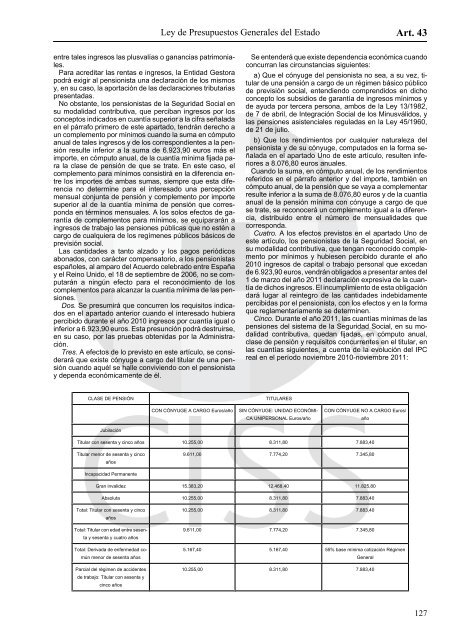

Ley de Presupuestos Generales del Estado Art. 43entre tales ingresos las plusvalías o ganancias patrimoniales.Para acreditar las rentas e ingresos, la Entidad Gestorapodrá exigir al pensionista una declaración de los mismosy, en su caso, la aportación de las declaraciones tributariaspresentadas.No obstante, los pensionistas de la Seguridad Social ensu modalidad contributiva, que perciban ingresos por losconceptos indicados en cuantía superior a la cifra señaladaen el párrafo primero de este apartado, tendrán derecho aun complemento por mínimos cuando la suma en cómputoanual de tales ingresos y de los correspondientes a la pensiónresulte inferior a la suma de 6.923,90 euros más elimporte, en cómputo anual, de la cuantía mínima fijada parala clase de pensión de que se trate. En este caso, elcomplemento para mínimos consistirá en la diferencia entrelos importes de ambas sumas, siempre que esta diferenciano determine para el interesado una percepciónmensual conjunta de pensión y complemento por importesuperior al de la cuantía mínima de pensión que correspondaen términos mensuales. A los solos efectos de garantíade complementos para mínimos, se equipararán aingresos de trabajo las pensiones públicas que no estén acargo de cualquiera de los regímenes públicos básicos deprevisión social.Las cantidades a tanto alzado y los pagos periódicosabonados, con carácter compensatorio, a los pensionistasespañoles, al amparo del Acuerdo celebrado entre Españay el Reino Unido, el 18 de septiembre de 2006, no se computarána ningún efecto para el reconocimiento de loscomplementos para alcanzar la cuantía mínima de las pensiones.Dos. Se presumirá que concurren los requisitos indicadosen el apartado anterior cuando el interesado hubierapercibido durante el año 2010 ingresos por cuantía igual oinferior a 6.923,90 euros. Esta presunción podrá destruirse,en su caso, por las pruebas obtenidas por la Administración.Tres. A efectos de lo previsto en este artículo, se consideraráque existe cónyuge a cargo del titular de una pensióncuando aquél se halle conviviendo con el pensionistay dependa económicamente de él.Se entenderá que existe dependencia económica cuandoconcurran las circunstancias siguientes:a) Que el cónyuge del pensionista no sea, a su vez, titularde una pensión a cargo de un régimen básico públicode previsión social, entendiendo comprendidos en dichoconcepto los subsidios de garantía de ingresos mínimos yde ayuda por tercera persona, ambos de la Ley 13/1982,de 7 de abril, de Integración Social de los Minusválidos, ylas pensiones asistenciales reguladas en la Ley 45/1960,de 21 de julio.b) Que los rendimientos por cualquier naturaleza delpensionista y de su cónyuge, computados en la forma señaladaen el apartado Uno de este artículo, resulten inferioresa 8.076,80 euros anuales.Cuando la suma, en cómputo anual, de los rendimientosreferidos en el párrafo anterior y del importe, también encómputo anual, de la pensión que se vaya a complementarresulte inferior a la suma de 8.076,80 euros y de la cuantíaanual de la pensión mínima con cónyuge a cargo de quese trate, se reconocerá un complemento igual a la diferencia,distribuido entre el número de mensualidades quecorresponda.Cuatro. A los efectos previstos en el apartado Uno deeste artículo, los pensionistas de la Seguridad Social, ensu modalidad contributiva, que tengan reconocido complementopor mínimos y hubiesen percibido durante el año2010 ingresos de capital o trabajo personal que excedande 6.923,90 euros, vendrán obligados a presentar antes del1 de marzo del año <strong>2011</strong> declaración expresiva de la cuantíade dichos ingresos. El incumplimiento de esta obligacióndará lugar al reintegro de las cantidades indebidamentepercibidas por el pensionista, con los efectos y en la formaque reglamentariamente se determinen.Cinco. Durante el año <strong>2011</strong>, las cuantías mínimas de laspensiones del sistema de la Seguridad Social, en su modalidadcontributiva, quedan fijadas, en cómputo anual,clase de pensión y requisitos concurrentes en el titular, enlas cuantías siguientes, a cuenta de la evolución del IPCreal en el período noviembre 2010-noviembre <strong>2011</strong>:CLASE DE PENSIÓNTITULARESCON CÓNYUGE A CARGO Euros/añoSIN CÓNYUGE: UNIDAD ECONÓMI-CA UNIPERSONAL Euros/añoCON CÓNYUGE NO A CARGO Euros/añoJubilaciónTitular con sesenta y cinco años 10.255,00 8.311,80 7.883,40Titular menor de sesenta y cincoaños9.611,00 7.774,20 7.345,80Incapacidad PermanenteGran invalidez 15.383,20 12.468,40 11.825,80Absoluta 10.255,00 8.311,80 7.883,40Total: Titular con sesenta y cincoañosTotal: Titular con edad entre sesentay sesenta y cuatro añosTotal: Derivada de enfermedad comúnmenor de sesenta añosParcial del régimen de accidentesde trabajo: Titular con sesenta ycinco años10.255,00 8.311,80 7.883,409.611,00 7.774,20 7.345,805.167,40 5.167,40 55% base mínima cotización RégimenGeneral10.255,00 8.311,80 7.883,40127