Art. 104Ley de Presupuestos Generales del EstadoSección 3Participación de los municipios en los tributos delestadoSubsección 1Participación de los municipios en el FondoComplementario de FinanciaciónArtículo 104. Determinación de las entregas a cuenta.Uno. El importe total de las entregas a cuenta de la participaciónde cada municipio incluido en el ámbito subjetivodel artículo 111 del texto refundido de la Ley Reguladorade las Haciendas Locales aprobado por Real Decreto Legislativo2/2004, de 5 de marzo (LA LEY-LEG. 362/2004 y414/2004) (NDL 483 BOE'04), en el Fondo Complementariode Financiación correspondiente a <strong>2011</strong>, se reconocerácon cargo al crédito específico consignado en la Sección36, Servicio 21, Dirección General de Coordinación Financieracon las Comunidades Autónomas y con las EntidadesLocales, Programa 942 M.Dos. El citado importe será el 95 por ciento del FondoComplementario de Financiación del año base 2004 multiplicadopor el índice de evolución correspondiente segúnel artículo 121 del texto refundido de la Ley Reguladora delas Haciendas Locales aprobado por Real Decreto Legislativo2/2004, de 5 de marzo (LA LEY-LEG. 362/2004 y414/2004) (NDL 483 BOE'04).Tres. A la cuantía calculada según el apartado anteriorpara cada municipio, se le añadirá el 95 por ciento de lascompensaciones por mermas de ingresos derivadas de lareforma del Impuesto sobre Actividades Económicas siguientes:a. Definitiva, de la disposición adicional décima de la Ley51/2002, de 27 de diciembre (LA LEY-LEG. 1795/2002)(NDL 1 BOE'03), de Reforma de la Ley Reguladora de lasHaciendas Locales, actualizada en los mismos términosque los ingresos tributarios del Estado en <strong>2011</strong> respecto a2004.b. Adicional, regulada en la disposición adicional segundade la Ley 22/2005, de 18 de noviembre (LA LEY-LEG.1623/2005) (NDL 2106 BOE'05), actualizada en los mismostérminos que los ingresos tributarios del Estado en<strong>2011</strong> respecto a 2006.Cuatro. Las entregas a cuenta de la participación en elFondo Complementario de Financiación para el ejercicio<strong>2011</strong> serán abonadas mediante pagos mensuales equivalentesa la doceava parte del importe total que resulte dela aplicación de las normas recogidas en los apartados anteriores.Artículo 105. Liquidación definitiva.Uno. La práctica de la liquidación definitiva del FondoComplementario de Financiación del año <strong>2011</strong> a favor delos municipios, se realizará con cargo al crédito que se doteen la Sección 36, Servicio 21, Dirección General de CoordinaciónFinanciera con las Comunidades Autónomas ycon las Entidades Locales, Programa 942M, Concepto468, relativo a la liquidación definitiva de años anteriores ycompensaciones derivadas del nuevo sistema de financiación,con arreglo a las reglas contenidas en los artículos119 y 121 del texto refundido de la Ley Reguladora de lasHaciendas Locales aprobado por Real Decreto Legislativo2/2004, de 5 de marzo (LA LEY-LEG. 362/2004 y414/2004) (NDL 483 BOE'04).Dos. A la cuantía calculada para cada municipio en lostérminos del apartado anterior, se le añadirán las compensacionespor mermas de ingresos derivadas de la reformadel Impuesto sobre Actividades Económicas siguientes:a. Definitiva, de la disposición adicional décima de la Ley51/2002, de 27 de diciembre (LA LEY-LEG. 1795/2002)(NDL 1 BOE'03), de Reforma de la Ley Reguladora de lasHaciendas Locales, actualizada en los mismos términosque los ingresos tributarios del Estado en <strong>2011</strong> respecto a2004.b. Adicional, regulada en la disposición adicional segundade la Ley 22/2005, de 18 de noviembre (LA LEY-LEG.1623/2005) (NDL 2106 BOE'05), actualizada en los mismostérminos que los ingresos tributarios del Estado en<strong>2011</strong> respecto a 2006.Tres. La liquidación definitiva se determinará por la diferenciaentre los importes de las entregas a cuenta calculadascon arreglo a lo dispuesto en el artículo anterior y dela participación definitiva calculada en los términos de losapartados anteriores.Subsección 2Participación del resto de municipiosArtículo 106. Participación de los municipios en los tributosdel Estado para el ejercicio <strong>2011</strong>.Uno. El importe total destinado a pagar las entregas acuenta a los municipios incluidos en el ámbito subjetivo delartículo 122 del texto refundido de la Ley Reguladora de lasHaciendas Locales aprobado por Real Decreto Legislativo2/2004, de 5 de marzo (LA LEY-LEG. 362/2004 y414/2004) (NDL 483 BOE'04), será el equivalente al 95 porciento de su participación total en los tributos del Estadopara el año base 2004, multiplicado por el índice de evolucióncorrespondiente según el artículo 123 del texto refundidode la Ley Reguladora de las Haciendas Localesaprobado por Real Decreto Legislativo 2/2004, de 5 demarzo (LA LEY-LEG. 362/2004 y 414/2004) (NDL 483BOE'04), y se reconocerá con cargo al crédito específicoconsignado en la Sección 36, Servicio 21, Dirección Generalde Coordinación Financiera con las ComunidadesAutónomas y con las Entidades Locales, Programa 942M.Dos. La práctica de la liquidación definitiva correspondienteal año <strong>2011</strong> a favor de los municipios antes citadosse realizará con arreglo a las reglas contenidas en los artículos123 y 124 del texto refundido de la Ley Reguladorade las Haciendas Locales aprobado por Real Decreto Legislativo2/2004, de 5 de marzo (LA LEY-LEG. 362/2004 y414/2004) (NDL 483 BOE'04), y con cargo al crédito quese dote en el Concepto 468, relativo a la liquidación definitivade años anteriores y compensaciones derivadas delnuevo sistema de financiación, incluido en la Sección, Servicioy Programa citados en el apartado anterior.Tres. El importe total que resulte de la aplicación de lasreglas contenidas en los apartados anteriores, se distribuiráde acuerdo con los siguientes criterios:a. Como regla general, cada Ayuntamiento percibirá unacantidad igual a la resultante de la liquidación definitiva dela participación en los tributos del Estado del año 2003,calculada con arreglo a lo dispuesto en los apartados dos,tres, cuatro y cinco del artículo 65 de la Ley 52/2002, de 30de diciembre (LA LEY-LEG. 1830/2002 y 589/2003) (NDL17 BOE'03), de Presupuestos Generales del Estado parael año 2003.b. El resto se distribuirá proporcionalmente a las diferenciaspositivas entre la cantidad que cada Ayuntamientoobtendría de un reparto en función de las variables y porcentajesque a continuación se mencionan y las cantidadesprevistas en el párrafo anterior. A estos efectos, las variablesy porcentajes a aplicar serán los siguientes:1. El 75 por ciento en función del número de habitantesde derecho de cada municipio, según el Padrón de la poblaciónmunicipal vigente a 31 de diciembre de <strong>2011</strong> yaprobado oficialmente por el Gobierno, ponderado por lossiguientes coeficientes, según estratos de población:170

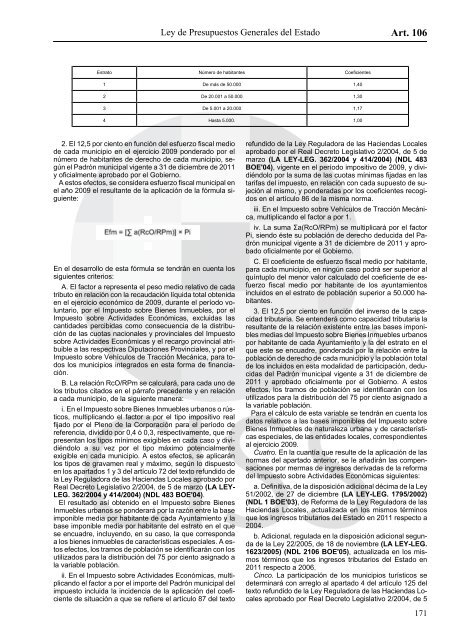

Ley de Presupuestos Generales del Estado Art. 106Estrato Número de habitantes Coeficientes1 De más de 50.000 1,402 De 20.001 a 50.000 1,303 De 5.001 a 20.000 1,174 Hasta 5.000. 1,002. El 12,5 por ciento en función del esfuerzo fiscal mediode cada municipio en el ejercicio 2009 ponderado por elnúmero de habitantes de derecho de cada municipio, segúnel Padrón municipal vigente a 31 de diciembre de <strong>2011</strong>y oficialmente aprobado por el Gobierno.A estos efectos, se considera esfuerzo fiscal municipal enel año 2009 el resultante de la aplicación de la fórmula siguiente:En el desarrollo de esta fórmula se tendrán en cuenta lossiguientes criterios:A. El factor a representa el peso medio relativo de cadatributo en relación con la recaudación líquida total obtenidaen el ejercicio económico de 2009, durante el período voluntario,por el Impuesto sobre Bienes Inmuebles, por elImpuesto sobre Actividades Económicas, excluidas lascantidades percibidas como consecuencia de la distribuciónde las cuotas nacionales y provinciales del Impuestosobre Actividades Económicas y el recargo provincial atribuiblea las respectivas Diputaciones Provinciales, y por elImpuesto sobre Vehículos de Tracción Mecánica, para todoslos municipios integrados en esta forma de financiación.B. La relación RcO/RPm se calculará, para cada uno delos tributos citados en el párrafo precedente y en relacióna cada municipio, de la siguiente manera:i. En el Impuesto sobre Bienes Inmuebles urbanos o rústicos,multiplicando el factor a por el tipo impositivo realfijado por el Pleno de la Corporación para el período dereferencia, dividido por 0,4 ó 0,3, respectivamente, que representanlos tipos mínimos exigibles en cada caso y dividiéndoloa su vez por el tipo máximo potencialmenteexigible en cada municipio. A estos efectos, se aplicaránlos tipos de gravamen real y máximo, según lo dispuestoen los apartados 1 y 3 del artículo 72 del texto refundido dela Ley Reguladora de las Haciendas Locales aprobado porReal Decreto Legislativo 2/2004, de 5 de marzo (LA LEY-LEG. 362/2004 y 414/2004) (NDL 483 BOE'04).El resultado así obtenido en el Impuesto sobre BienesInmuebles urbanos se ponderará por la razón entre la baseimponible media por habitante de cada Ayuntamiento y labase imponible media por habitante del estrato en el quese encuadre, incluyendo, en su caso, la que correspondaa los bienes inmuebles de características especiales. A estosefectos, los tramos de población se identificarán con losutilizados para la distribución del 75 por ciento asignado ala variable población.ii. En el Impuesto sobre Actividades Económicas, multiplicandoel factor a por el importe del Padrón municipal delimpuesto incluida la incidencia de la aplicación del coeficientede situación a que se refiere el artículo 87 del textorefundido de la Ley Reguladora de las Haciendas Localesaprobado por el Real Decreto Legislativo 2/2004, de 5 demarzo (LA LEY-LEG. 362/2004 y 414/2004) (NDL 483BOE'04), vigente en el período impositivo de 2009, y dividiéndolopor la suma de las cuotas mínimas fijadas en lastarifas del impuesto, en relación con cada supuesto de sujeciónal mismo, y ponderadas por los coeficientes recogidosen el artículo 86 de la misma norma.iii. En el Impuesto sobre Vehículos de Tracción Mecánica,multiplicando el factor a por 1.iv. La suma a(RcO/RPm) se multiplicará por el factorPi, siendo éste su población de derecho deducida del Padrónmunicipal vigente a 31 de diciembre de <strong>2011</strong> y aprobadooficialmente por el Gobierno.C. El coeficiente de esfuerzo fiscal medio por habitante,para cada municipio, en ningún caso podrá ser superior alquíntuplo del menor valor calculado del coeficiente de esfuerzofiscal medio por habitante de los ayuntamientosincluidos en el estrato de población superior a 50.000 habitantes.3. El 12,5 por ciento en función del inverso de la capacidadtributaria. Se entenderá como capacidad tributaria laresultante de la relación existente entre las bases imponiblesmedias del Impuesto sobre Bienes Inmuebles urbanospor habitante de cada Ayuntamiento y la del estrato en elque este se encuadre, ponderada por la relación entre lapoblación de derecho de cada municipio y la población totalde los incluidos en esta modalidad de participación, deducidasdel Padrón municipal vigente a 31 de diciembre de<strong>2011</strong> y aprobado oficialmente por el Gobierno. A estosefectos, los tramos de población se identificarán con losutilizados para la distribución del 75 por ciento asignado ala variable población.Para el cálculo de esta variable se tendrán en cuenta losdatos relativos a las bases imponibles del Impuesto sobreBienes Inmuebles de naturaleza urbana y de característicasespeciales, de las entidades locales, correspondientesal ejercicio 2009.Cuatro. En la cuantía que resulte de la aplicación de lasnormas del apartado anterior, se le añadirán las compensacionespor mermas de ingresos derivadas de la reformadel Impuesto sobre Actividades Económicas siguientes:a. Definitiva, de la disposición adicional décima de la Ley51/2002, de 27 de diciembre (LA LEY-LEG. 1795/2002)(NDL 1 BOE'03), de Reforma de la Ley Reguladora de lasHaciendas Locales, actualizada en los mismos términosque los ingresos tributarios del Estado en <strong>2011</strong> respecto a2004.b. Adicional, regulada en la disposición adicional segundade la Ley 22/2005, de 18 de noviembre (LA LEY-LEG.1623/2005) (NDL 2106 BOE'05), actualizada en los mismostérminos que los ingresos tributarios del Estado en<strong>2011</strong> respecto a 2006.Cinco. La participación de los municipios turísticos sedeterminará con arreglo al apartado 4 del artículo 125 deltexto refundido de la Ley Reguladora de las Haciendas Localesaprobado por Real Decreto Legislativo 2/2004, de 5171