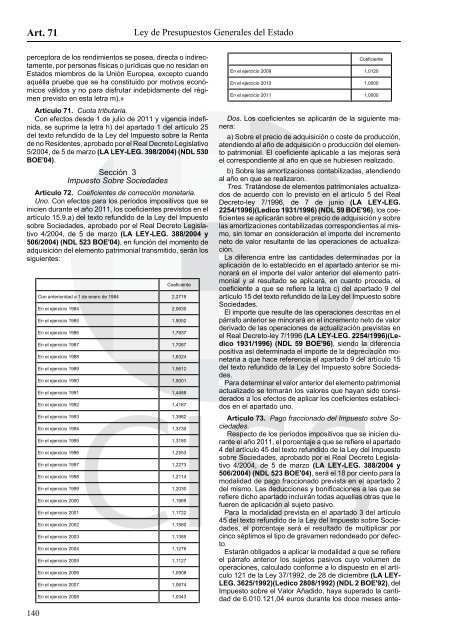

Art. 71Ley de Presupuestos Generales del Estadoperceptora de los rendimientos se posea, directa o indirectamente,por personas físicas o jurídicas que no residan enEstados miembros de la Unión Europea, excepto cuandoaquélla pruebe que se ha constituido por motivos económicosválidos y no para disfrutar indebidamente del régimenprevisto en esta letra m).»Artículo 71. Cuota tributaria.Con efectos desde 1 de julio de <strong>2011</strong> y vigencia indefinida,se suprime la letra h) del apartado 1 del artículo 25del texto refundido de la Ley del Impuesto sobre la Rentade no Residentes, aprobado por el Real Decreto Legislativo5/2004, de 5 de marzo (LA LEY-LEG. 398/2004) (NDL 530BOE'04).Sección 3Impuesto Sobre SociedadesArtículo 72. Coeficientes de corrección monetaria.Uno. Con efectos para los períodos impositivos que seinicien durante el año <strong>2011</strong>, los coeficientes previstos en elartículo 15.9.a) del texto refundido de la Ley del Impuestosobre Sociedades, aprobado por el Real Decreto Legislativo4/2004, de 5 de marzo (LA LEY-LEG. 388/2004 y506/2004) (NDL 523 BOE'04), en función del momento deadquisición del elemento patrimonial transmitido, serán lossiguientes:CoeficienteCon anterioridad a 1 de enero de 1984 2,2719En el ejercicio 1984 2,0630En el ejercicio 1985 1,9052En el ejercicio 1986 1,7937En el ejercicio 1987 1,7087En el ejercicio 1988 1,6324En el ejercicio 1989 1,5612En el ejercicio 1990 1,5001En el ejercicio 1991 1,4488En el ejercicio 1992 1,4167En el ejercicio 1993 1,3982En el ejercicio 1994 1,3730En el ejercicio 1995 1,3180En el ejercicio 1996 1,2553En el ejercicio 1997 1,2273En el ejercicio 1998 1,2114En el ejercicio 1999 1,2030En el ejercicio 2000 1,1969En el ejercicio 2001 1,1722En el ejercicio 2002 1,1580En el ejercicio 2003 1,1385En el ejercicio 2004 1,1276En el ejercicio 2005 1,1127En el ejercicio 2006 1,0908En el ejercicio 2007 1,0674En el ejercicio 2008 1,0343CoeficienteEn el ejercicio 2009 1,0120En el ejercicio 2010 1,0000En el ejercicio <strong>2011</strong> 1,0000Dos. Los coeficientes se aplicarán de la siguiente manera:a) Sobre el precio de adquisición o coste de producción,atendiendo al año de adquisición o producción del elementopatrimonial. El coeficiente aplicable a las mejoras seráel correspondiente al año en que se hubiesen realizado.b) Sobre las amortizaciones contabilizadas, atendiendoal año en que se realizaron.Tres. Tratándose de elementos patrimoniales actualizadosde acuerdo con lo previsto en el artículo 5 del RealDecreto-ley 7/1996, de 7 de junio (LA LEY-LEG.2254/1996)(Ledico 1931/1996) (NDL 59 BOE'96), los coeficientesse aplicarán sobre el precio de adquisición y sobrelas amortizaciones contabilizadas correspondientes al mismo,sin tomar en consideración el importe del incrementoneto de valor resultante de las operaciones de actualización.La diferencia entre las cantidades determinadas por laaplicación de lo establecido en el apartado anterior se minoraráen el importe del valor anterior del elemento patrimonialy al resultado se aplicará, en cuanto proceda, elcoeficiente a que se refiere la letra c) del apartado 9 delartículo 15 del texto refundido de la Ley del Impuesto sobreSociedades.El importe que resulte de las operaciones descritas en elpárrafo anterior se minorará en el incremento neto de valorderivado de las operaciones de actualización previstas enel Real Decreto-ley 7/1996 (LA LEY-LEG. 2254/1996)(Ledico1931/1996) (NDL 59 BOE'96), siendo la diferenciapositiva así determinada el importe de la depreciación monetariaa que hace referencia el apartado 9 del artículo 15del texto refundido de la Ley del Impuesto sobre Sociedades.Para determinar el valor anterior del elemento patrimonialactualizado se tomarán los valores que hayan sido consideradosa los efectos de aplicar los coeficientes establecidosen el apartado uno.Artículo 73. Pago fraccionado del Impuesto sobre Sociedades.Respecto de los períodos impositivos que se inicien duranteel año <strong>2011</strong>, el porcentaje a que se refiere el apartado4 del artículo 45 del texto refundido de la Ley del Impuestosobre Sociedades, aprobado por el Real Decreto Legislativo4/2004, de 5 de marzo (LA LEY-LEG. 388/2004 y506/2004) (NDL 523 BOE'04), será el 18 por ciento para lamodalidad de pago fraccionado prevista en el apartado 2del mismo. Las deducciones y bonificaciones a las que serefiere dicho apartado incluirán todas aquellas otras que lefueren de aplicación al sujeto pasivo.Para la modalidad prevista en el apartado 3 del artículo45 del texto refundido de la Ley del Impuesto sobre Sociedades,el porcentaje será el resultado de multiplicar porcinco séptimos el tipo de gravamen redondeado por defecto.Estarán obligados a aplicar la modalidad a que se refiereel párrafo anterior los sujetos pasivos cuyo volumen deoperaciones, calculado conforme a lo dispuesto en el artículo121 de la Ley 37/1992, de 28 de diciembre (LA LEY-LEG. 3625/1992)(Ledico 2808/1992) (NDL 2 BOE'92), delImpuesto sobre el Valor Añadido, haya superado la cantidadde 6.010.121,04 euros durante los doce meses ante-140

Ley de Presupuestos Generales del Estado Art. 78riores a la fecha en que se inicien los períodos impositivosdentro del año <strong>2011</strong>.Artículo 74. Amortización fiscal del fondo de comerciofinanciero.Con efectos para los períodos impositivos que concluyana partir de 21 de diciembre de 2007 y vigencia indefinida,se modifica el apartado 5 del artículo 12 del textorefundido de la Ley del Impuesto sobre Sociedades, aprobadopor el Real Decreto Legislativo 4/2004, de 5 de marzo(LA LEY-LEG. 388/2004 y 506/2004) (NDL 523BOE'04), que queda redactado de la siguiente forma:«5. Cuando se adquieran valores representativos de laparticipación en fondos propios de entidades no residentesen territorio español, cuyas rentas puedan acogerse a laexención establecida en el artículo 21 de esta Ley, el importede la diferencia entre el precio de adquisición de laparticipación y el patrimonio neto de la entidad participadaa la fecha de adquisición, en proporción a esa participación,se imputará a los bienes y derechos de la entidad no residenteen territorio español, aplicando el método de integraciónglobal establecido en el artículo 46 del Código deComercio y demás normas de desarrollo, y la parte de ladiferencia que no hubiera sido imputada será deducible dela base imponible, con el límite anual máximo de la veinteavaparte de su importe, salvo que se hubiese incluido enla base de la deducción del artículo 37 de esta Ley, sinperjuicio de lo establecido con la normativa contable deaplicación.La deducción de esta diferencia será compatible, en sucaso, con las pérdidas por deterioro a que se refiere elapartado 3 de este artículo.La deducción establecida en este apartado no será deaplicación a las adquisiciones de valores representativosde la participación en fondos propios de entidades residentesen otro Estado miembro de la Unión Europea, realizadasa partir de 21 de diciembre de 2007.»Artículo 75. Regla de valoración en las reducciones decapital con devolución de aportaciones.Con efectos para las reducciones de capital y distribuciónde la prima de emisión efectuadas a partir de 23 deseptiembre de 2010 con independencia del periodo impositivoen el que se realicen y vigencia indefinida, se modificael apartado 4 del artículo 15 del texto refundido de la Leydel Impuesto sobre Sociedades, aprobado por el Real DecretoLegislativo 4/2004, de 5 de marzo (LA LEY-LEG.388/2004 y 506/2004) (NDL 523 BOE'04), que queda redactadode la siguiente forma:«4. En la reducción de capital con devolución de aportacionesse integrará en la base imponible de los socios elexceso del valor normal de mercado de los elementos recibidossobre el valor contable de la participación.La misma regla se aplicará en el caso de distribución dela prima de emisión de acciones o participaciones.No obstante, tratándose de operaciones realizadas porsociedades de inversión de capital variable reguladas en laLey de Instituciones de Inversión Colectiva no sometidasal tipo general de gravamen, el importe total percibido enla reducción de capital con el límite del aumento del valorliquidativo de las acciones desde su adquisición o suscripciónhasta el momento de la reducción de capital social, seintegrará en la base imponible del socio sin derecho a ningunadeducción en la cuota íntegra.Cualquiera que sea la cuantía que se perciba en conceptode distribución de la prima de emisión realizada pordichas sociedades de inversión de capital variable, se integraráen la base imponible del socio sin derecho a deducciónalguna en la cuota íntegra.Se aplicará lo anteriormente señalado a organismos deinversión colectiva equivalentes a las sociedades de inversiónde capital variable que estén registrados en otro Estado,con independencia de cualquier limitación quetuvieran respecto de grupos restringidos de inversores, enla adquisición, cesión o rescate de sus acciones; en todocaso resultará de aplicación a las sociedades amparadaspor la Directiva 2009/65/CE (LA LEY-LEG. 3500/2009)(NDL 20149/2009) del Parlamento Europeo y del Consejo,de 13 de julio de 2009 por la que se coordinan las disposicioneslegales, reglamentarias y administrativas sobre determinadosorganismos de inversión colectiva en valoresmobiliarios.»Sección 4Impuestos LocalesArtículo 77. Impuesto sobre Bienes Inmuebles.Uno. Con efectos de 1 de enero del año <strong>2011</strong>, se actualizarántodos los valores catastrales de los bienes inmueblesmediante la aplicación del coeficiente 1. Este coeficientese aplicará en los siguientes términos:a) Cuando se trate de bienes inmuebles valorados conformea los datos obrantes en el Catastro Inmobiliario, seaplicará sobre el valor asignado a dichos bienes para 2010.b) Cuando se trate de valores catastrales notificados enel ejercicio 2010, obtenidos de la aplicación de Ponenciasde valores parciales aprobadas en el mencionado ejercicio,se aplicará sobre dichos valores.c) Cuando se trate de bienes inmuebles que hubieransufrido alteraciones de sus características conforme a losdatos obrantes en el Catastro Inmobiliario, sin que dichasvariaciones hubieran tenido efectividad, el mencionadocoeficiente se aplicará sobre el valor asignado a tales inmuebles,en virtud de las nuevas circunstancias, por laDirección General del Catastro, con aplicación de los módulosque hubieran servido de base para la fijación de losvalores catastrales del resto de los bienes inmuebles delmunicipio.d) En el caso de inmuebles rústicos que se valoren, conefectos <strong>2011</strong>, conforme a lo dispuesto en el apartado 1 dela disposición transitoria primera del texto refundido de laLey del Catastro Inmobiliario, el coeficiente únicamente seaplicará sobre el valor catastral vigente en el ejercicio 2010para el suelo del inmueble no ocupado por las construcciones.Dos. Quedan excluidos de la actualización regulada eneste artículo los valores catastrales obtenidos de la aplicaciónde las Ponencias de valores totales aprobadas entreel 1 de enero de 2001 y el 30 de junio de 2002, así comolos valores resultantes de las Ponencias de valores parcialesaprobadas desde la primera de las fechas indicadasen los municipios en que haya sido de aplicación el artículosegundo de la Ley 53/1997, de 27 de noviembre (LA LEY-LEG. 4061/1997) (NDL 632 BOE'97), por la que se modificaparcialmente la Ley 39/1988, de 28 de diciembre(Ledico 2476/1988) (NDL 1 BOE'88), reguladora de lasHaciendas Locales, y se establece una reducción en la baseimponible del Impuesto sobre Bienes Inmuebles.Tres. El incremento de los valores catastrales de losbienes inmuebles rústicos previsto en este artículo no tendráefectos respecto al límite de base imponible de lasexplotaciones agrarias que condiciona la inclusión en elRégimen <strong>Especial</strong> Agrario de la Seguridad Social de losTrabajadores por Cuenta Propia, que seguirá rigiéndosepor su legislación específica.CAPÍTULO IIIMPUESTOS INDIRECTOSSección 1Impuesto sobre el Valor AñadidoArtículo 78. Adaptación de la Ley del Impuesto sobreel Valor Añadido a la Directiva 2009/69/CE del Consejo, de141