Art. 132Ley de Presupuestos Generales del EstadoSección 33 de los Presupuestos Generales del Estado enlos términos previstos en el Artículo 6.2 de la Ley 22/2001.Cuatro. El porcentaje que representa el Fondo de Compensacióndestinado a las Comunidades Autónomas sobrela base de cálculo constituida por la inversión pública esdel 31,57 por 100, de acuerdo al Artículo 2.1.a) de dichaLey. Además, en cumplimiento de la disposición adicionalúnica de la Ley 22/2001, el porcentaje que representan losFondos de Compensación Interterritorial destinados a lasComunidades Autónomas es del 42,10 por ciento elevándoseal 42,76 por ciento si se incluyen las Ciudades conEstatuto de Autonomía de Ceuta (LA LEY-LEG.1077/1995)(Ledico 909/1995) (NDL 31 BOE'95) y Melillay alcanzando el 43,18 por ciento teniendo en cuenta la variable«región ultraperiférica» definida en la Ley 23/2009(LA LEY-LEG. 1482/2009) (NDL 22771/2009) de modificaciónde la Ley 22/2001.Cinco. Los proyectos de inversión que pueden financiarsecon cargo a los Fondos anteriores son los que se detallanen el anexo a la Sección 33.Seis. En el ejercicio <strong>2011</strong> serán beneficiarias de estosFondos las Comunidades Autónomas de: Galicia, Andalucía,Principado de Asturias, Cantabria, Región de Murcia,Comunidad Valenciana, Castilla-La Mancha, Canarias, Extremadura,Castilla y León y las Ciudades de Ceuta yMelilla de acuerdo con la disposición adicional única de laLey 22/2001, de 27 de diciembre (LA LEY-LEG. 1771/2001y 808/2002) (NDL 2360 BOE'01).Siete. Los remanentes de crédito de los Fondos de CompensaciónInterterritorial de ejercicios anteriores se incorporaránautomáticamente al Presupuesto del año <strong>2011</strong> adisposición de la misma Administración a la que correspondíala ejecución de los proyectos en 31 de diciembre de2010.Para la financiación de las incorporaciones a que se refiereel párrafo anterior se dota un crédito en la Sección 33,«Fondos de Compensación Interterritorial», Servicio 20,«Dirección General de Coordinación Financiera con lasCC.AA. y EE.LL. Varias CC.AA.», Programa 941N «Trasferenciasa Comunidades Autónomas por los Fondos deCompensación Interterritorial», Concepto 759 «Para financiarla incorporación de remanentes de crédito de los Fondosde Compensación Interterritorial».En el supuesto de que los remanentes a 31 de diciembrede 2010 fueran superiores a la dotación del indicado crédito,la diferencia se financiará mediante baja en el Fondode Contingencia conforme a lo previsto en el artículo 50 dela Ley 47/2003, de 26 de noviembre (LA LEY-LEG.1781/2003) (NDL 2058 BOE'03), General Presupuestaria.Ocho. En tanto los remanentes de créditos presupuestariosde ejercicios anteriores se incorporan al vigente, elTesoro Público podrá efectuar anticipos de tesorería a lasComunidades Autónomas por igual importe a las peticionesde fondos efectuadas por las mismas «a cuenta» delos recursos que hayan de percibir una vez que se efectúela antedicha incorporación.Los anticipos deberán quedar reembolsados antes de finalizarel ejercicio económico.TÍTULO VIIICotizaciones SocialesArtículo 132. Bases y tipos de cotización a la SeguridadSocial, Desempleo, Fondo de Garantía Salarial y FormaciónProfesional durante el año <strong>2011</strong>.Las bases y tipos de cotización a la Seguridad Social,Desempleo, Fondo de Garantía Salarial y Formación Profesional,a partir de 1 de enero de <strong>2011</strong>, serán las siguientes:Uno. Topes máximo y mínimo de las bases de cotizacióna la Seguridad Social.1841. El tope máximo de la base de cotización en cada unode los Regímenes de la Seguridad Social que lo tenganestablecido, queda fijado, a partir de 1 de enero de <strong>2011</strong>,en la cuantía de 3.230,10 euros mensuales.2. De acuerdo con lo establecido en el número 2 del artículo16 del texto refundido de la Ley General de la SeguridadSocial, aprobado por Real Decreto Legislativo1/1994, de 20 de junio, durante el año <strong>2011</strong>, las bases decotización en los Regímenes de la Seguridad Social y respectode las contingencias que se determinan en esteartículo, tendrán como tope mínimo las cuantías del salariomínimo interprofesional vigente en cada momento, incrementadasen un sexto, salvo disposición expresa en contrario.Dos. Bases y tipos de cotización en el Régimen Generalde la Seguridad Social.1. Las bases mensuales de cotización para todas lascontingencias y situaciones protegidas por el Régimen Generalde la Seguridad Social, exceptuadas las de accidentesde trabajo y enfermedades profesionales, estaránlimitadas, para cada grupo de categorías profesionales, porlas bases mínimas y máximas siguientes:a) Las bases mínimas de cotización, según categoríasprofesionales y grupos de cotización, se incrementarán,desde 1 de enero de <strong>2011</strong> y respecto de las vigentes en 31de diciembre de 2010, en el mismo porcentaje en que aumenteel salario mínimo interprofesional.No obstante lo anterior, las bases mínimas de cotizaciónaplicables a los trabajadores con contrato a tiempo parcialse adecuarán en orden a que la cotización en esta modalidadde contratación sea equivalente a la cotización atiempo completo por la misma unidad de tiempo y similaresretribuciones.b) Las bases máximas, cualquiera que sea la categoríaprofesional y grupo de cotización, durante el año <strong>2011</strong>, seránde 3.230,10 euros mensuales o de 107,67 euros diarios.2. Los tipos de cotización en el Régimen General de laSeguridad Social serán, durante el año <strong>2011</strong>, los siguientes:a) Para las contingencias comunes el 28,30 por ciento,siendo el 23,60 por ciento a cargo de la empresa y el 4,70por ciento a cargo del trabajador.b) Para las contingencias de accidentes de trabajo y enfermedadesprofesionales se aplicarán los porcentajes dela tarifa de primas incluida en la disposición adicional cuartade la Ley 42/2006, de 28 de diciembre, de PresupuestosGenerales del Estado para el año 2007, modificada por ladisposición final decimotercera de la Ley 2/2008, de 23 dediciembre, de Presupuestos Generales del Estado para elaño 2009, y en la redacción dada por la disposición finaloctava de la Ley 26/2009, de 23 de diciembre, de PresupuestosGenerales del Estado para el año 2010, siendo lasprimas resultantes a cargo exclusivo de la empresa.3. Durante el año <strong>2011</strong>, para la cotización adicional porhoras extraordinarias establecida en el artículo 111 del textorefundido de la Ley General de la Seguridad Social, seaplicarán los siguientes tipos de cotización:a) Cuando se trate de las horas extraordinarias motivadaspor fuerza mayor, el 14,00 por ciento, del que el 12,00por ciento será a cargo de la empresa y el 2,00 por cientoa cargo del trabajador.b) Cuando se trate de las horas extraordinarias no comprendidasen el párrafo anterior, el 28,30 por ciento, del queel 23,60 por ciento será a cargo de la empresa y el 4,70 porciento a cargo del trabajador.

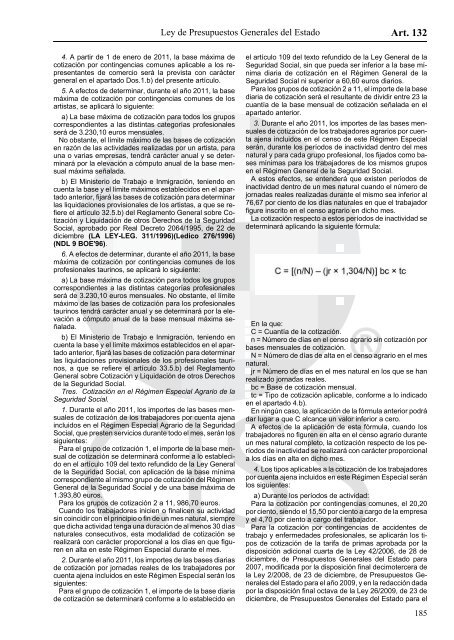

Ley de Presupuestos Generales del Estado Art. 1324. A partir de 1 de enero de <strong>2011</strong>, la base máxima decotización por contingencias comunes aplicable a los representantesde comercio será la prevista con caráctergeneral en el apartado Dos.1.b) del presente artículo.5. A efectos de determinar, durante el año <strong>2011</strong>, la basemáxima de cotización por contingencias comunes de losartistas, se aplicará lo siguiente:a) La base máxima de cotización para todos los gruposcorrespondientes a las distintas categorías profesionalesserá de 3.230,10 euros mensuales.No obstante, el límite máximo de las bases de cotizaciónen razón de las actividades realizadas por un artista, parauna o varias empresas, tendrá carácter anual y se determinarápor la elevación a cómputo anual de la base mensualmáxima señalada.b) El Ministerio de Trabajo e Inmigración, teniendo encuenta la base y el límite máximos establecidos en el apartadoanterior, fijará las bases de cotización para determinarlas liquidaciones provisionales de los artistas, a que se refiereel artículo 32.5.b) del Reglamento General sobre Cotizacióny Liquidación de otros Derechos de la SeguridadSocial, aprobado por Real Decreto 2064/1995, de 22 dediciembre (LA LEY-LEG. 311/1996)(Ledico 276/1996)(NDL 9 BOE'96).6. A efectos de determinar, durante el año <strong>2011</strong>, la basemáxima de cotización por contingencias comunes de losprofesionales taurinos, se aplicará lo siguiente:a) La base máxima de cotización para todos los gruposcorrespondientes a las distintas categorías profesionalesserá de 3.230,10 euros mensuales. No obstante, el límitemáximo de las bases de cotización para los profesionalestaurinos tendrá carácter anual y se determinará por la elevacióna cómputo anual de la base mensual máxima señalada.b) El Ministerio de Trabajo e Inmigración, teniendo encuenta la base y el límite máximos establecidos en el apartadoanterior, fijará las bases de cotización para determinarlas liquidaciones provisionales de los profesionales taurinos,a que se refiere el artículo 33.5.b) del ReglamentoGeneral sobre Cotización y Liquidación de otros Derechosde la Seguridad Social.Tres. Cotización en el Régimen <strong>Especial</strong> Agrario de laSeguridad Social.1. Durante el año <strong>2011</strong>, los importes de las bases mensualesde cotización de los trabajadores por cuenta ajenaincluidos en el Régimen <strong>Especial</strong> Agrario de la SeguridadSocial, que presten servicios durante todo el mes, serán lossiguientes:Para el grupo de cotización 1, el importe de la base mensualde cotización se determinará conforme a lo establecidoen el artículo 109 del texto refundido de la Ley Generalde la Seguridad Social, con aplicación de la base mínimacorrespondiente al mismo grupo de cotización del RégimenGeneral de la Seguridad Social y de una base máxima de1.393,80 euros.Para los grupos de cotización 2 a 11, 986,70 euros.Cuando los trabajadores inicien o finalicen su actividadsin coincidir con el principio o fin de un mes natural, siempreque dicha actividad tenga una duración de al menos 30 díasnaturales consecutivos, esta modalidad de cotización serealizará con carácter proporcional a los días en que figurenen alta en este Régimen <strong>Especial</strong> durante el mes.2. Durante el año <strong>2011</strong>, los importes de las bases diariasde cotización por jornadas reales de los trabajadores porcuenta ajena incluidos en este Régimen <strong>Especial</strong> serán lossiguientes:Para el grupo de cotización 1, el importe de la base diariade cotización se determinará conforme a lo establecido enel artículo 109 del texto refundido de la Ley General de laSeguridad Social, sin que pueda ser inferior a la base mínimadiaria de cotización en el Régimen General de laSeguridad Social ni superior a 60,60 euros diarios.Para los grupos de cotización 2 a 11, el importe de la basediaria de cotización será el resultante de dividir entre 23 lacuantía de la base mensual de cotización señalada en elapartado anterior.3. Durante el año <strong>2011</strong>, los importes de las bases mensualesde cotización de los trabajadores agrarios por cuentaajena incluidos en el censo de este Régimen <strong>Especial</strong>serán, durante los períodos de inactividad dentro del mesnatural y para cada grupo profesional, los fijados como basesmínimas para los trabajadores de los mismos gruposen el Régimen General de la Seguridad Social.A estos efectos, se entenderá que existen períodos deinactividad dentro de un mes natural cuando el número dejornadas reales realizadas durante el mismo sea inferior al76,67 por ciento de los días naturales en que el trabajadorfigure inscrito en el censo agrario en dicho mes.La cotización respecto a estos períodos de inactividad sedeterminará aplicando la siguiente fórmula:En la que:C = Cuantía de la cotización.n = Número de días en el censo agrario sin cotización porbases mensuales de cotización.N = Número de días de alta en el censo agrario en el mesnatural.jr = Número de días en el mes natural en los que se hanrealizado jornadas reales.bc = Base de cotización mensual.tc = Tipo de cotización aplicable, conforme a lo indicadoen el apartado 4.b).En ningún caso, la aplicación de la fórmula anterior podrádar lugar a que C alcance un valor inferior a cero.A efectos de la aplicación de esta fórmula, cuando lostrabajadores no figuren en alta en el censo agrario duranteun mes natural completo, la cotización respecto de los períodosde inactividad se realizará con carácter proporcionala los días en alta en dicho mes.4. Los tipos aplicables a la cotización de los trabajadorespor cuenta ajena incluidos en este Régimen <strong>Especial</strong> seránlos siguientes:a) Durante los períodos de actividad:Para la cotización por contingencias comunes, el 20,20por ciento, siendo el 15,50 por ciento a cargo de la empresay el 4,70 por ciento a cargo del trabajador.Para la cotización por contingencias de accidentes detrabajo y enfermedades profesionales, se aplicarán los tiposde cotización de la tarifa de primas aprobada por ladisposición adicional cuarta de la Ley 42/2006, de 28 dediciembre, de Presupuestos Generales del Estado para2007, modificada por la disposición final decimotercera dela Ley 2/2008, de 23 de diciembre, de Presupuestos Generalesdel Estado para el año 2009, y en la redacción dadapor la disposición final octava de la Ley 26/2009, de 23 dediciembre, de Presupuestos Generales del Estado para el185