Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

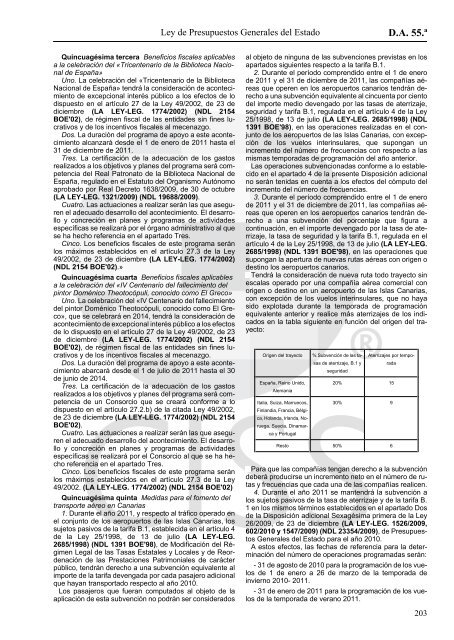

Ley de Presupuestos Generales del Estado D.A. 55.ªQuincuagésima tercera Beneficios fiscales aplicablesa la celebración del «Tricentenario de la Biblioteca Nacionalde España»Uno. La celebración del «Tricentenario de la BibliotecaNacional de España» tendrá la consideración de acontecimientode excepcional interés público a los efectos de lodispuesto en el artículo 27 de la Ley 49/2002, de 23 dediciembre (LA LEY-LEG. 1774/2002) (NDL 2154BOE'02), de régimen fiscal de las entidades sin fines lucrativosy de los incentivos fiscales al mecenazgo.Dos. La duración del programa de apoyo a este acontecimientoalcanzará desde el 1 de enero de <strong>2011</strong> hasta el31 de diciembre de <strong>2011</strong>.Tres. La certificación de la adecuación de los gastosrealizados a los objetivos y planes del programa será competenciadel Real Patronato de la Biblioteca Nacional deEspaña, regulado en el Estatuto del Organismo Autónomoaprobado por Real Decreto 1638/2009, de 30 de octubre(LA LEY-LEG. 1321/2009) (NDL 19688/2009).Cuatro. Las actuaciones a realizar serán las que asegurenel adecuado desarrollo del acontecimiento. El desarrolloy concreción en planes y programas de actividadesespecíficas se realizará por el órgano administrativo al quese ha hecho referencia en el apartado Tres.Cinco. Los beneficios fiscales de este programa seránlos máximos establecidos en el artículo 27.3 de la Ley49/2002, de 23 de diciembre (LA LEY-LEG. 1774/2002)(NDL 2154 BOE'02).»Quincuagésima cuarta Beneficios fiscales aplicablesa la celebración del «IV Centenario del fallecimiento delpintor Doménico Theotocópuli, conocido como El Greco»Uno. La celebración del «IV Centenario del fallecimientodel pintor Doménico Theotocópuli, conocido como El Greco»,que se celebrará en 2014, tendrá la consideración deacontecimiento de excepcional interés público a los efectosde lo dispuesto en el artículo 27 de la Ley 49/2002, de 23de diciembre (LA LEY-LEG. 1774/2002) (NDL 2154BOE'02), de régimen fiscal de las entidades sin fines lucrativosy de los incentivos fiscales al mecenazgo.Dos. La duración del programa de apoyo a este acontecimientoabarcará desde el 1 de julio de <strong>2011</strong> hasta el 30de junio de 2014.Tres. La certificación de la adecuación de los gastosrealizados a los objetivos y planes del programa será competenciade un Consorcio que se creará conforme a lodispuesto en el artículo 27.2.b) de la citada Ley 49/2002,de 23 de diciembre (LA LEY-LEG. 1774/2002) (NDL 2154BOE'02).Cuatro. Las actuaciones a realizar serán las que asegurenel adecuado desarrollo del acontecimiento. El desarrolloy concreción en planes y programas de actividadesespecíficas se realizará por el Consorcio al que se ha hechoreferencia en el apartado Tres.Cinco. Los beneficios fiscales de este programa seránlos máximos establecidos en el artículo 27.3 de la Ley49/2002. (LA LEY-LEG. 1774/2002) (NDL 2154 BOE'02)Quincuagésima quinta Medidas para el fomento deltransporte aéreo en Canarias1. Durante el año <strong>2011</strong>, y respecto al tráfico operado enel conjunto de los aeropuertos de las Islas Canarias, lossujetos pasivos de la tarifa B.1, establecida en el artículo 4de la Ley 25/1998, de 13 de julio (LA LEY-LEG.2685/1998) (NDL 1391 BOE'98), de Modificación del RégimenLegal de las Tasas Estatales y Locales y de Reordenaciónde las Prestaciones Patrimoniales de carácterpúblico, tendrán derecho a una subvención equivalente alimporte de la tarifa devengada por cada pasajero adicionalque hayan transportado respecto al año 2010.Los pasajeros que fueran computados al objeto de laaplicación de esta subvención no podrán ser consideradosal objeto de ninguna de las subvenciones previstas en losapartados siguientes respecto a la tarifa B.1.2. Durante el período comprendido entre el 1 de enerode <strong>2011</strong> y el 31 de diciembre de <strong>2011</strong>, las compañías aéreasque operen en los aeropuertos canarios tendrán derechoa una subvención equivalente al cincuenta por cientodel importe medio devengado por las tasas de aterrizaje,seguridad y tarifa B.1, regulada en el artículo 4 de la Ley25/1998, de 13 de julio (LA LEY-LEG. 2685/1998) (NDL1391 BOE'98), en las operaciones realizadas en el conjuntode los aeropuertos de las Islas Canarias, con excepciónde los vuelos interinsulares, que supongan unincremento del número de frecuencias con respecto a lasmismas temporadas de programación del año anterior.Las operaciones subvencionadas conforme a lo establecidoen el apartado 4 de la presente Disposición adicionalno serán tenidas en cuenta a los efectos del cómputo delincremento del número de frecuencias.3. Durante el período comprendido entre el 1 de enerode <strong>2011</strong> y el 31 de diciembre de <strong>2011</strong>, las compañías aéreasque operen en los aeropuertos canarios tendrán derechoa una subvención del porcentaje que figura acontinuación, en el importe devengado por la tasa de aterrizaje,la tasa de seguridad y la tarifa B.1, regulada en elartículo 4 de la Ley 25/1998, de 13 de julio (LA LEY-LEG.2685/1998) (NDL 1391 BOE'98), en las operaciones quesupongan la apertura de nuevas rutas aéreas con origen odestino los aeropuertos canarios.Tendrá la consideración de nueva ruta todo trayecto sinescalas operado por una compañía aérea comercial conorigen o destino en un aeropuerto de las Islas Canarias,con excepción de los vuelos interinsulares, que no hayasido explotada durante la temporada de programaciónequivalente anterior y realice más aterrizajes de los indicadosen la tabla siguiente en función del origen del trayecto:Origen del trayectoEspaña, Reino Unido,AlemaniaItalia, Suiza, Marruecos,Finlandia, Francia, Bélgica,Holanda, Irlanda, Noruega,Suecia, Dinamarcay Portugal% Subvención de las tasasde aterrizaje, B.1 yradaAterrizajes por tempo-seguridad20% 1530% 9Resto 50% 6Para que las compañías tengan derecho a la subvencióndeberá producirse un incremento neto en el número de rutasy frecuencias que cada una de las compañías realicen.4. Durante el año <strong>2011</strong> se mantendrá la subvención alos sujetos pasivos de la tasa de aterrizaje y de la tarifa B.1 en los mismos términos establecidos en el apartado Dosde la Disposición adicional Sexagésima primera de la Ley26/2009, de 23 de diciembre (LA LEY-LEG. 1526/2009,602/2010 y 1547/2009) (NDL 23354/2009), de PresupuestosGenerales del Estado para el año 2010.A estos efectos, las fechas de referencia para la determinacióndel número de operaciones programadas serán:- 31 de agosto de 2010 para la programación de los vuelosde 1 de enero a 26 de marzo de la temporada deinvierno 2010- <strong>2011</strong>.- 31 de enero de <strong>2011</strong> para la programación de los vuelosde la temporada de verano <strong>2011</strong>.203