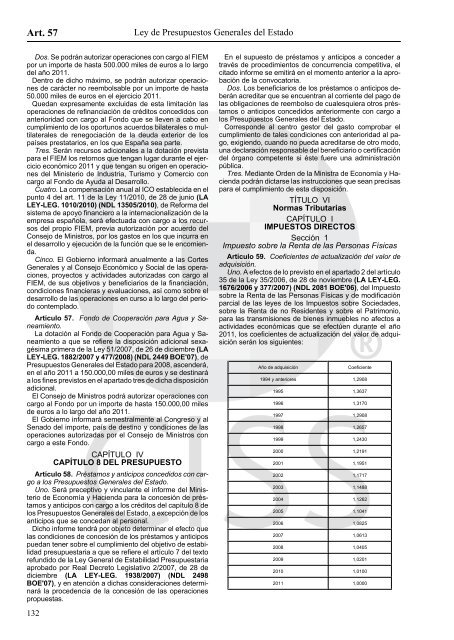

Art. 57Ley de Presupuestos Generales del EstadoDos. Se podrán autorizar operaciones con cargo al FIEMpor un importe de hasta 500.000 miles de euros a lo largodel año <strong>2011</strong>.Dentro de dicho máximo, se podrán autorizar operacionesde carácter no reembolsable por un importe de hasta50.000 miles de euros en el ejercicio <strong>2011</strong>.Quedan expresamente excluidas de esta limitación lasoperaciones de refinanciación de créditos concedidos conanterioridad con cargo al Fondo que se lleven a cabo encumplimiento de los oportunos acuerdos bilaterales o multilateralesde renegociación de la deuda exterior de lospaíses prestatarios, en los que España sea parte.Tres. Serán recursos adicionales a la dotación previstapara el FIEM los retornos que tengan lugar durante el ejercicioeconómico <strong>2011</strong> y que tengan su origen en operacionesdel Ministerio de Industria, Turismo y Comercio concargo al Fondo de Ayuda al Desarrollo.Cuatro. La compensación anual al ICO establecida en elpunto 4 del art. 11 de la Ley 11/2010, de 28 de junio (LALEY-LEG. 1010/2010) (NDL 13505/2010), de Reforma delsistema de apoyo financiero a la internacionalización de laempresa española, será efectuada con cargo a los recursosdel propio FIEM, previa autorización por acuerdo delConsejo de Ministros, por los gastos en los que incurra enel desarrollo y ejecución de la función que se le encomienda.Cinco. El Gobierno informará anualmente a las CortesGenerales y al Consejo Económico y Social de las operaciones,proyectos y actividades autorizadas con cargo alFIEM, de sus objetivos y beneficiarios de la financiación,condiciones financieras y evaluaciones, así como sobre eldesarrollo de las operaciones en curso a lo largo del periodocontemplado.Artículo 57. Fondo de Cooperación para Agua y Saneamiento.La dotación al Fondo de Cooperación para Agua y Saneamientoa que se refiere la disposición adicional sexagésimaprimera de la Ley 51/2007, de 26 de diciembre (LALEY-LEG. 1882/2007 y 477/2008) (NDL 2449 BOE'07), dePresupuestos Generales del Estado para 2008, ascenderá,en el año <strong>2011</strong> a 150.000,00 miles de euros y se destinaráa los fines previstos en el apartado tres de dicha disposiciónadicional.El Consejo de Ministros podrá autorizar operaciones concargo al Fondo por un importe de hasta 150.000,00 milesde euros a lo largo del año <strong>2011</strong>.El Gobierno informará semestralmente al Congreso y alSenado del importe, país de destino y condiciones de lasoperaciones autorizadas por el Consejo de Ministros concargo a este Fondo.CAPÍTULO IVCAPÍTULO 8 DEL PRESUPUESTOArtículo 58. Préstamos y anticipos concedidos con cargoa los Presupuestos Generales del Estado.Uno. Será preceptivo y vinculante el informe del Ministeriode Economía y Hacienda para la concesión de préstamosy anticipos con cargo a los créditos del capítulo 8 delos Presupuestos Generales del Estado, a excepción de losanticipos que se concedan al personal.Dicho informe tendrá por objeto determinar el efecto quelas condiciones de concesión de los préstamos y anticipospuedan tener sobre el cumplimiento del objetivo de estabilidadpresupuestaria a que se refiere el artículo 7 del textorefundido de la Ley General de Estabilidad Presupuestariaaprobado por Real Decreto Legislativo 2/2007, de 28 dediciembre (LA LEY-LEG. 1938/2007) (NDL 2498BOE'07), y en atención a dichas consideraciones determinarála procedencia de la concesión de las operacionespropuestas.En el supuesto de préstamos y anticipos a conceder através de procedimientos de concurrencia competitiva, elcitado informe se emitirá en el momento anterior a la aprobaciónde la convocatoria.Dos. Los beneficiarios de los préstamos o anticipos deberánacreditar que se encuentran al corriente del pago delas obligaciones de reembolso de cualesquiera otros préstamoso anticipos concedidos anteriormente con cargo alos Presupuestos Generales del Estado.Corresponde al centro gestor del gasto comprobar elcumplimiento de tales condiciones con anterioridad al pago,exigiendo, cuando no pueda acreditarse de otro modo,una declaración responsable del beneficiario o certificacióndel órgano competente si éste fuere una administraciónpública.Tres. Mediante Orden de la Ministra de Economía y Haciendapodrán dictarse las instrucciones que sean precisaspara el cumplimiento de esta disposición.TÍTULO VINormas TributariasCAPÍTULO IIMPUESTOS DIRECTOSSección 1Impuesto sobre la Renta de las Personas FísicasArtículo 59. Coeficientes de actualización del valor deadquisición.Uno. A efectos de lo previsto en el apartado 2 del artículo35 de la Ley 35/2006, de 28 de noviembre (LA LEY-LEG.1676/2006 y 377/2007) (NDL 2081 BOE'06), del Impuestosobre la Renta de las Personas Físicas y de modificaciónparcial de las leyes de los Impuestos sobre Sociedades,sobre la Renta de no Residentes y sobre el Patrimonio,para las transmisiones de bienes inmuebles no afectos aactividades económicas que se efectúen durante el año<strong>2011</strong>, los coeficientes de actualización del valor de adquisiciónserán los siguientes:Año de adquisiciónCoeficiente1994 y anteriores 1,29081995 1,36371996 1,31701997 1,29081998 1,26571999 1,24302000 1,21912001 1,19512002 1,17172003 1,14882004 1,12622005 1,10412006 1,08252007 1,06132008 1,04052009 1,02012010 1,0100<strong>2011</strong> 1,0000132

Ley de Presupuestos Generales del Estado Art. 61No obstante, cuando las inversiones se hubieran efectuadoel 31 de diciembre de 1994, será de aplicación elcoeficiente 1,3637.La aplicación de un coeficiente distinto de la unidad exigiráque la inversión hubiese sido realizada con más de unaño de antelación a la fecha de la transmisión del bien inmueble.Dos. A efectos de la actualización del valor de adquisiciónprevista en el apartado anterior, los coeficientes aplicablesa los bienes inmuebles afectos a actividadeseconómicas serán los previstos para el Impuesto sobreSociedades en el artículo 72 de esta Ley.Tres. Tratándose de elementos patrimoniales actualizadosde acuerdo con lo previsto en el artículo 5 del RealDecreto-ley 7/1996, de 7 de junio, sobre medidas urgentesde carácter fiscal y de fomento y liberalización de la actividadeconómica, se aplicarán las siguientes reglas:1.ª Los coeficientes de actualización a que se refiere elapartado anterior se aplicarán sobre el precio de adquisicióny sobre las amortizaciones contabilizadas correspondientesal mismo, sin tomar en consideración el importe delincremento neto del valor resultante de las operaciones deactualización.2.ª La diferencia entre las cantidades determinadas porla aplicación de lo establecido en el número anterior se minoraráen el importe del valor anterior del elemento patrimonial.Para determinar el valor anterior del elemento patrimonialactualizado se tomarán los valores que hayan sido consideradosa los efectos de aplicar los coeficientes de actualización.3.ª El importe que resulte de las operaciones descritasen el número anterior se minorará en el incremento neto devalor derivado de las operaciones de actualización previstasen el Real Decreto-ley 7/1996 (LA LEY-LEG.2254/1996)(Ledico 1931/1996) (NDL 59 BOE'96), siendola diferencia positiva así determinada el importe de la depreciaciónmonetaria.4.ª La ganancia o pérdida patrimonial será el resultadode minorar la diferencia entre el valor de transmisión y elvalor contable en el importe de la depreciación monetariaa que se refiere el número anterior.Artículo 60. Reducción por obtención de rendimientosdel trabajo y de determinados rendimientos de actividadeseconómicas.Con efectos desde 1 de enero de <strong>2011</strong> y vigencia indefinida,se introducen las siguientes modificaciones en laLey 35/2006, de 28 de noviembre (LA LEY-LEG.1676/2006 y 377/2007) (NDL 2081 BOE'06), del Impuestosobre la Renta de las Personas Físicas y de modificaciónparcial de las leyes de los Impuestos sobre Sociedades,sobre la Renta de no Residentes y sobre el Patrimonio:Uno. Se modifica el artículo 20, que quedará redactadocomo sigue:«Artículo 20. Reducción por obtención de rendimientosdel trabajo.1. El rendimiento neto del trabajo se minorará en las siguientescuantías:a) Contribuyentes con rendimientos netos del trabajoiguales o inferiores a 9.180 euros: 4.080 euros anuales.b) Contribuyentes con rendimientos netos del trabajocomprendidos entre 9.180,01 y 13.260 euros: 4.080 eurosmenos el resultado de multiplicar por 0,35 la diferencia entreel rendimiento del trabajo y 9.180 euros anuales.c) Contribuyentes con rendimientos netos del trabajo superioresa 13.260 euros o con rentas, excluidas las exentas,distintas de las del trabajo superiores a 6.500 euros:2.652 euros anuales.2. Se incrementará en un 100 por ciento el importe de lareducción prevista en el apartado 1 de este artículo, en lossiguientes supuestos:a) Trabajadores activos mayores de 65 años que continúeno prolonguen la actividad laboral, en las condicionesque reglamentariamente se determinen.b) Contribuyentes desempleados inscritos en la oficinade empleo que acepten un puesto de trabajo que exija eltraslado de su residencia habitual a un nuevo municipio, enlas condiciones que reglamentariamente se determinen.Este incremento se aplicará en el periodo impositivo en elque se produzca el cambio de residencia y en el siguiente.3. Adicionalmente, las personas con discapacidad queobtengan rendimientos del trabajo como trabajadores activospodrán minorar el rendimiento neto del trabajo en3.264 euros anuales.Dicha reducción será de 7.242 euros anuales, para laspersonas con discapacidad que siendo trabajadores activosacrediten necesitar ayuda de terceras personas o movilidadreducida, o un grado de minusvalía igual o superioral 65 por ciento.4. Como consecuencia de la aplicación de las reduccionesprevistas en este artículo, el saldo resultante no podráser negativo.»Dos. Se modifica el número 1.º del apartado 2 del artículo32, que quedará redactado como sigue:«1.º Cuando se cumplan los requisitos previstos en elnúmero 2.º de este apartado, el rendimiento neto de lasactividades económicas se minorará en las cuantías siguientes:a) Contribuyentes con rendimientos netos de actividadeseconómicas iguales o inferiores a 9.180 euros: 4.080euros anuales.b) Contribuyentes con rendimientos netos de actividadeseconómicas comprendidos entre 9.180,01 y 13.260euros: 4.080 euros menos el resultado de multiplicar por0,35 la diferencia entre el rendimiento neto de actividadeseconómicas y 9.180 euros anuales.c) Contribuyentes con rendimientos netos de actividadeseconómicas superiores a 13.260 euros o con rentas, excluidaslas exentas, distintas de las de actividades económicassuperiores a 6.500 euros: 2.652 euros anuales.Adicionalmente, las personas con discapacidad que obtenganrendimientos netos derivados del ejercicio efectivode actividades económicas podrán minorar el rendimientoneto de las mismas en 3.264 euros anuales.Dicha reducción será de 7.242 euros anuales, para laspersonas con discapacidad que ejerzan de forma efectivauna actividad económica y acrediten necesitar ayuda deterceras personas o movilidad reducida, o un grado de minusvalíaigual o superior al 65 por ciento.»Artículo 61. Mínimo personal y familiar.Con efectos desde 1 de enero de <strong>2011</strong> y vigencia indefinida,se introducen las siguientes modificaciones en laLey 35/2006, de 28 de noviembre (LA LEY-LEG.1676/2006 y 377/2007) (NDL 2081 BOE'06), del Impuestosobre la Renta de las Personas Físicas y de modificaciónparcial de las leyes de los Impuestos sobre Sociedades,sobre la Renta de no Residentes y sobre el Patrimonio:Uno. Se modifica el artículo 57, que quedará redactadocomo sigue:«Artículo 57. Mínimo del contribuyente.1. El mínimo del contribuyente será, con carácter general,de 5.151 euros anuales.133