PAGINAS I A XII.qxd - World Resources Institute

PAGINAS I A XII.qxd - World Resources Institute

PAGINAS I A XII.qxd - World Resources Institute

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

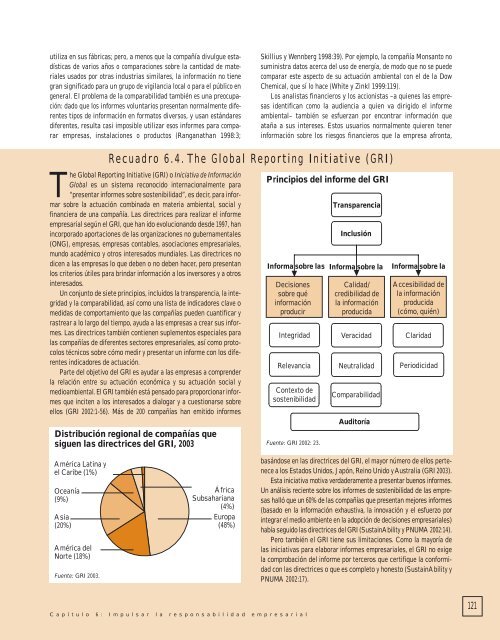

utiliza en sus fábricas; pero, a menos que la compañía divulgue estadísticasde varios años o comparaciones sobre la cantidad de materialesusados por otras industrias similares, la información no tienegran significado para un grupo de vigilancia local o para el público engeneral. El problema de la comparabilidad también es una preocupación:dado que los informes voluntarios presentan normalmente diferentestipos de información en formatos diversos, y usan estándaresdiferentes, resulta casi imposible utilizar esos informes para compararempresas, instalaciones o productos (Ranganathan 1998:3;Skillius y Wennberg 1998:39). Por ejemplo, la compañía Monsanto nosuministra datos acerca del uso de energía, de modo que no se puedecomparar este aspecto de su actuación ambiental con el de la DowChemical, que sí lo hace (White y Zinkl 1999:119).Los analistas financieros y los accionistas –a quienes las empresasidentifican como la audiencia a quien va dirigido el informeambiental– también se esfuerzan por encontrar información queataña a sus intereses. Estos usuarios normalmente quieren tenerinformación sobre los riesgos financieros que la empresa afronta,Recuadro 6.4. The Global Reporting Initiative (GRI)The Global Reporting Initiative (GRI) o Iniciativa de InformaciónGlobal es un sistema reconocido internacionalmente para“presentar informes sobre sostenibilidad”, es decir, para informarsobre la actuación combinada en materia ambiental, social yfinanciera de una compañía. Las directrices para realizar el informeempresarial según el GRI, que han ido evolucionando desde 1997, hanincorporado aportaciones de las organizaciones no gubernamentales(ONG), empresas, empresas contables, asociaciones empresariales,mundo académico y otros interesados mundiales. Las directrices nodicen a las empresas lo que deben o no deben hacer, pero presentanlos criterios útiles para brindar información a los inversores y a otrosinteresados.Un conjunto de siete principios, incluidos la transparencia, la integridady la comparabilidad, así como una lista de indicadores clave omedidas de comportamiento que las compañías pueden cuantificar yrastrear a lo largo del tiempo, ayuda a las empresas a crear sus informes.Las directrices también contienen suplementos especiales paralas compañías de diferentes sectores empresariales, así como protocolostécnicos sobre cómo medir y presentar un informe con los diferentesindicadores de actuación.Parte del objetivo del GRI es ayudar a las empresas a comprenderla relación entre su actuación económica y su actuación social ymedioambiental. El GRI también está pensado para proporcionar informesque inciten a los interesados a dialogar y a cuestionarse sobreellos (GRI 2002:1-56). Más de 200 compañías han emitido informesDistribución regional de compañías quesiguen las directrices del GRI, 2003Principios del informe del GRITransparenciaInclusiónInforma sobre las Informa sobre laDecisionessobre quéinformaciónproducirIntegridadRelevanciaContexto desostenibilidadFuente: GRI 2002: 23.Calidad/credibilidad dela informaciónproducidaVeracidadNeutralidadComparabilidadAuditoríaInforma sobre laAccesibilidad dela informaciónproducida(cómo, quién)ClaridadPeriodicidadAmérica Latina yel Caribe (1%)Oceanía(9%)Asia(20%)América delNorte (18%)Fuente: GRI 2003.ÁfricaSubsahariana(4%)Europa(48%)basándose en las directrices del GRI, el mayor número de ellos pertenecea los Estados Unidos, Japón, Reino Unido y Australia (GRI 2003).Esta iniciativa motiva verdaderamente a presentar buenos informes.Un análisis reciente sobre los informes de sostenibilidad de las empresashalló que un 60% de las compañías que presentan mejores informes(basado en la información exhaustiva, la innovación y el esfuerzo porintegrar el medio ambiente en la adopción de decisiones empresariales)había seguido las directrices del GRI (SustainAbility y PNUMA 2002:14).Pero también el GRI tiene sus limitaciones. Como la mayoría delas iniciativas para elaborar informes empresariales, el GRI no exigela comprobación del informe por terceros que certifique la conformidadcon las directrices o que es completo y honesto (SustainAbility yPNUMA 2002:17).Capítulo 6: Impulsar la responsabilidad empresarial121