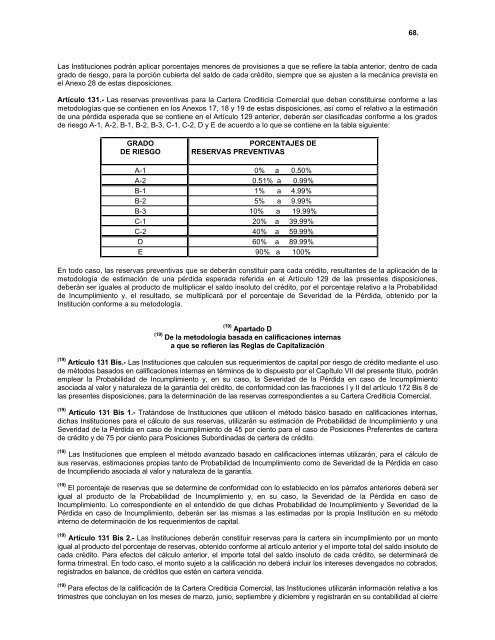

68.Las Instituciones podrán aplicar <strong>por</strong>centajes menores <strong>de</strong> provisiones a que se refiere la tabla anterior, <strong>de</strong>ntro <strong>de</strong> cadagrado <strong>de</strong> riesgo, para la <strong>por</strong>ción cubierta d<strong>el</strong> saldo <strong>de</strong> cada crédito, siempre que se ajusten a la mecánica prevista en<strong>el</strong> Anexo 28 <strong>de</strong> estas disposiciones.Artículo 131.- Las reservas preventivas para la Cartera Crediticia Comercial que <strong>de</strong>ban constituirse conforme a lasmetodologías que se contienen en los Anexos 17, 18 y 19 <strong>de</strong> estas disposiciones, así como <strong>el</strong> r<strong>el</strong>ativo a la estimación<strong>de</strong> una pérdida esperada que se contiene en <strong>el</strong> Artículo 129 anterior, <strong>de</strong>berán ser clasificadas conforme a los grados<strong>de</strong> riesgo A-1, A-2, B-1, B-2, B-3, C-1, C-2, D y E <strong>de</strong> acuerdo a lo que se contiene en la tabla siguiente:GRADODE RIESGOPORCENTAJES DERESERVAS PREVENTIVASA-1 0% a 0.50%A-2 0.51% a 0.99%B-1 1% a 4.99%B-2 5% a 9.99%B-3 10% a 19.99%C-1 20% a 39.99%C-2 40% a 59.99%D 60% a 89.99%E 90% a 100%En todo caso, las reservas preventivas que se <strong>de</strong>berán constituir para cada crédito, resultantes <strong>de</strong> la aplicación <strong>de</strong> lametodología <strong>de</strong> estimación <strong>de</strong> una pérdida esperada referida en <strong>el</strong> Artículo 129 <strong>de</strong> las presentes disposiciones,<strong>de</strong>berán ser iguales al producto <strong>de</strong> multiplicar <strong>el</strong> saldo insoluto d<strong>el</strong> crédito, <strong>por</strong> <strong>el</strong> <strong>por</strong>centaje r<strong>el</strong>ativo a la Probabilidad<strong>de</strong> Incumplimiento y, <strong>el</strong> resultado, se multiplicará <strong>por</strong> <strong>el</strong> <strong>por</strong>centaje <strong>de</strong> Severidad <strong>de</strong> la Pérdida, obtenido <strong>por</strong> laInstitución conforme a su metodología.(19) Apartado D(19) De la metodología basada en calificaciones internasa que se refieren las Reglas <strong>de</strong> Capitalización(19) Artículo 131 Bis.- Las Instituciones que calculen sus requerimientos <strong>de</strong> capital <strong>por</strong> riesgo <strong>de</strong> crédito mediante <strong>el</strong> uso<strong>de</strong> métodos basados en calificaciones internas en términos <strong>de</strong> lo dispuesto <strong>por</strong> <strong>el</strong> Capítulo VII d<strong>el</strong> presente título, podránemplear la Probabilidad <strong>de</strong> Incumplimiento y, en su caso, la Severidad <strong>de</strong> la Pérdida en caso <strong>de</strong> Incumplimientoasociada al valor y naturaleza <strong>de</strong> la garantía d<strong>el</strong> crédito, <strong>de</strong> conformidad con las fracciones I y II d<strong>el</strong> artículo 172 Bis 8 d<strong>el</strong>as presentes disposiciones, para la <strong>de</strong>terminación <strong>de</strong> las reservas correspondientes a su Cartera Crediticia Comercial.(19) Artículo 131 Bis 1.- Tratándose <strong>de</strong> Instituciones que utilicen <strong>el</strong> método básico basado en calificaciones internas,dichas Instituciones para <strong>el</strong> cálculo <strong>de</strong> sus reservas, utilizarán su estimación <strong>de</strong> Probabilidad <strong>de</strong> Incumplimiento y unaSeveridad <strong>de</strong> la Pérdida en caso <strong>de</strong> Incumplimiento <strong>de</strong> 45 <strong>por</strong> ciento para <strong>el</strong> caso <strong>de</strong> Posiciones Preferentes <strong>de</strong> cartera<strong>de</strong> crédito y <strong>de</strong> 75 <strong>por</strong> ciento para Posiciones Subordinadas <strong>de</strong> cartera <strong>de</strong> crédito.(19) Las Instituciones que empleen <strong>el</strong> método avanzado basado en calificaciones internas utilizarán, para <strong>el</strong> cálculo <strong>de</strong>sus reservas, estimaciones propias tanto <strong>de</strong> Probabilidad <strong>de</strong> Incumplimiento como <strong>de</strong> Severidad <strong>de</strong> la Pérdida en caso<strong>de</strong> Incumpliendo asociada al valor y naturaleza <strong>de</strong> la garantía.(19) El <strong>por</strong>centaje <strong>de</strong> reservas que se <strong>de</strong>termine <strong>de</strong> conformidad con lo establecido en los párrafos anteriores <strong>de</strong>berá serigual al producto <strong>de</strong> la Probabilidad <strong>de</strong> Incumplimiento y, en su caso, la Severidad <strong>de</strong> la Pérdida en caso <strong>de</strong>Incumplimiento. Lo correspondiente en <strong>el</strong> entendido <strong>de</strong> que dichas Probabilidad <strong>de</strong> Incumplimiento y Severidad <strong>de</strong> laPérdida en caso <strong>de</strong> Incumplimiento, <strong>de</strong>berán ser las mismas a las estimadas <strong>por</strong> la propia Institución en su métodointerno <strong>de</strong> <strong>de</strong>terminación <strong>de</strong> los requerimientos <strong>de</strong> capital.(19) Artículo 131 Bis 2.- Las Instituciones <strong>de</strong>berán constituir reservas para la cartera sin incumplimiento <strong>por</strong> un montoigual al producto d<strong>el</strong> <strong>por</strong>centaje <strong>de</strong> reservas, obtenido conforme al artículo anterior y <strong>el</strong> im<strong>por</strong>te total d<strong>el</strong> saldo insoluto <strong>de</strong>cada crédito. Para efectos d<strong>el</strong> cálculo anterior, <strong>el</strong> im<strong>por</strong>te total d<strong>el</strong> saldo insoluto <strong>de</strong> cada crédito, se <strong>de</strong>terminará <strong>de</strong>forma trimestral. En todo caso, <strong>el</strong> monto sujeto a la calificación no <strong>de</strong>berá incluir los intereses <strong>de</strong>vengados no cobrados,registrados en balance, <strong>de</strong> créditos que estén en cartera vencida.(19) Para efectos <strong>de</strong> la calificación <strong>de</strong> la Cartera Crediticia Comercial, las Instituciones utilizarán información r<strong>el</strong>ativa a lostrimestres que concluyan en los meses <strong>de</strong> marzo, junio, septiembre y diciembre y registrarán en su contabilidad al cierre

69.<strong>de</strong> cada trimestre las reservas preventivas correspondientes, consi<strong>de</strong>rando <strong>el</strong> saldo d<strong>el</strong> a<strong>de</strong>udo registrado <strong>el</strong> último día<strong>de</strong> los meses citados.(19)Las Instituciones para los dos meses posteriores al cierre <strong>de</strong> cada trimestre, podrán aplicar la calificacióncorrespondiente al crédito <strong>de</strong> que se trate, que haya sido utilizada al cierre d<strong>el</strong> trimestre inmediato anterior, al saldo d<strong>el</strong>a<strong>de</strong>udo registrado <strong>el</strong> último día <strong>de</strong> los meses citados. Sin embargo, cuando tengan una calificación intermedia posterioral cierre <strong>de</strong> dicho trimestre, podrá aplicarse esta última al saldo mencionado anteriormente.(19) Artículo 131 Bis 3.- Las Instituciones <strong>de</strong>berán consi<strong>de</strong>rar <strong>el</strong> <strong>por</strong>centaje <strong>de</strong> reservas preventivas para los créditos quese encuentran en estado <strong>de</strong> incumplimiento, equivalente a la Severidad <strong>de</strong> la Pérdida en caso <strong>de</strong> Incumplimientoconforme a lo establecido en los artículos 172 Bis 3 y 172 Bis 8, fracciones I o II, <strong>de</strong> las presentes disposiciones, segúnse trate d<strong>el</strong> método basado en calificaciones internas, básico o avanzado, respectivamente.(19) Artículo 131 Bis 4.- Las Instituciones, para fines <strong>de</strong> rev<strong>el</strong>ación al público, <strong>de</strong>berán agrupar los resultados <strong>de</strong> lascalificaciones en los grados <strong>de</strong> riesgo establecidos en la tabla d<strong>el</strong> artículo 131 <strong>de</strong> las presentes disposiciones.(19)Artículo 131 Bis 5.- Las Instituciones que constituyan <strong>por</strong> primera vez reservas preventivas <strong>de</strong>rivadas <strong>de</strong> lacalificación <strong>de</strong> la cartera crediticia en términos <strong>de</strong> lo dispuesto <strong>por</strong> <strong>el</strong> presente apartado, <strong>de</strong>berán comparar <strong>por</strong> únicavez, dichas reservas con las que pudieran resultar <strong>de</strong> haber aplicado la metodología que la Institución utilizaba conanterioridad <strong>de</strong> conformidad con lo dispuesto <strong>por</strong> los artículos 112 al 129 <strong>de</strong> estas disposiciones.(19) Cuando las reservas preventivas obtenidas con <strong>el</strong> método al que se refiere <strong>el</strong> presente apartado sean superioresrespecto a las obtenidas con la metodología previa, la Institución <strong>de</strong>berá constituir reservas hasta <strong>por</strong> <strong>el</strong> montocorrespondiente.(19) Si <strong>por</strong> <strong>el</strong> contrario, las reservas obtenidas con <strong>el</strong> método al que se refiere <strong>el</strong> presente apartado son inferiores a lasobtenidas con la metodología previa, su diferencia se enten<strong>de</strong>rá como un exceso <strong>de</strong> reservas preventivas constituidas,mismo que la Institución podrá utilizar, en primer or<strong>de</strong>n, para cubrir los montos <strong>de</strong> reservas generales y específicasfaltantes en otro tipo <strong>de</strong> cartera crediticia objeto <strong>de</strong> calificación, siempre que para éstas también se utilicen lametodologías a que se refieren los Apartados C <strong>de</strong> las Secciones Primera y Segunda d<strong>el</strong> presente capítulo. El traspaso<strong>de</strong> reservas preventivas se realizará sumando algebraicamente las reservas exce<strong>de</strong>ntes con signo positivo y lasreservas faltantes con signo negativo.(19)En caso <strong>de</strong> que, una vez realizado <strong>el</strong> traspaso a que se refiere <strong>el</strong> párrafo anterior, las Instituciones presentenfaltantes en las reservas <strong>de</strong> sus otras carteras, dichas Instituciones <strong>de</strong>berán crear reservas hasta <strong>por</strong> <strong>el</strong> monto faltanteen términos <strong>de</strong> lo dispuesto <strong>por</strong> los Apartados C <strong>de</strong> las Secciones Primera y Segunda d<strong>el</strong> presente capítulo, segúncorresponda.(19) Por <strong>el</strong> contrario, en caso <strong>de</strong> que, una vez realizado <strong>el</strong> traspaso a que se refiere <strong>el</strong> tercer párrafo d<strong>el</strong> presente artículo,las Instituciones presenten un exceso <strong>de</strong> reservas en sus otras carteras, dichas Instituciones podrán liberar <strong>el</strong> exceso <strong>de</strong>reservas resultante <strong>de</strong> acuerdo con lo establecido en <strong>el</strong> Anexo 13-A <strong>de</strong> estas disposiciones.(19)Artículo 131 Bis 6.- Sin perjuicio <strong>de</strong> lo previsto <strong>por</strong> <strong>el</strong> presente apartado, las Instituciones podrán utilizarmetodologías internas para la calificación <strong>de</strong> cartera, distintas a las referidas en este apartado o en <strong>el</strong> Anexo 26 a que serefiere <strong>el</strong> Apartado C <strong>de</strong> la presente sección, previa autorización <strong>de</strong> la Comisión.Apartado EDe las reservas <strong>por</strong> tenencia <strong>de</strong> bienes adjudicados o recibidos en dación en pagoArtículo 132.- Las Instituciones <strong>de</strong>berán constituir trimestralmente provisiones adicionales que reconozcan laspotenciales pérdidas <strong>de</strong> valor <strong>por</strong> <strong>el</strong> paso d<strong>el</strong> tiempo <strong>de</strong> los bienes adjudicados judicial o extrajudicialmente orecibidos en dación en pago, ya sean bienes muebles o inmuebles, así como los <strong>de</strong>rechos <strong>de</strong> cobro y las inversionesen valores que se hayan recibido como bienes adjudicados o recibidos en dación en pago, <strong>de</strong> acuerdo con <strong>el</strong>procedimiento siguiente:I. En <strong>el</strong> caso <strong>de</strong> los <strong>de</strong>rechos <strong>de</strong> cobro y bienes muebles, se constituirán las provisiones a que hace referencia<strong>el</strong> párrafo anterior <strong>de</strong> acuerdo a lo siguiente:RESERVAS PARA BIENES MUEBLESTIEMPO TRANSCURRIDO A PARTIR DE LAPORCENTAJE DE RESERVAADJUDICACIÓN O DACIÓN EN PAGO (MESES)Hasta 6 0%

- Page 1 and 2:

DISPOSICIONES DE CARACTER GENERAL A

- Page 3 and 4:

3.Sección CuartaDe la administraci

- Page 5 and 6:

5.Apartado BOperaciones Sujetas a R

- Page 7 and 8:

7.Capítulo VIIIMedidas de segurida

- Page 9 and 10:

9.Anexo 26Anexo 27Anexo 28Anexo 29A

- Page 11:

11.celebradas con personas físicas

- Page 14 and 15:

14.(19) L. Participante Central del

- Page 16 and 17:

16.a) Procurar que los mecanismos d

- Page 18 and 19: 18.Sección SegundaDe los fundament

- Page 20 and 21: 20.(16) Tratándose de créditos co

- Page 22 and 23: 22.e) En el caso de créditos con g

- Page 24 and 25: 24.En el caso de créditos directos

- Page 26 and 27: 26.VII.VIII.Verificar que respecto

- Page 28 and 29: 28.III.IV.Los supuestos en los que

- Page 30 and 31: 30.Asimismo, dichas Instituciones,

- Page 32 and 33: 32.señalando que éstas fueron deb

- Page 34 and 35: 34.Para efectuar el referido cómpu

- Page 36 and 37: 36.II.III.IV.Asegurarse de la exist

- Page 38 and 39: 38.En los mismos términos, el comi

- Page 40 and 41: 40.e) Analizar y evaluar permanente

- Page 42 and 43: 42.VIII.IX.El proceso para aprobar,

- Page 44 and 45: 44.I. Analizar, evaluar y dar segui

- Page 46 and 47: 46.(4) El desempeño de las funcion

- Page 48 and 49: 48.En este sentido y respecto a los

- Page 50 and 51: 50.11 65% 65%12 70% 70%13 75% 75%14

- Page 52 and 53: 52.NÚMERO DE PERÍODOSDE FACTURACI

- Page 54 and 55: 54.(19) Cuando las reservas prevent

- Page 56 and 57: 56.b) Si el valor de las garantías

- Page 58 and 59: 58.(19) Apartado C(19) De la metodo

- Page 60 and 61: 60.crédito, conforme a lo señalad

- Page 62 and 63: 62.Artículo 117.- La Calificación

- Page 64 and 65: 64.Artículo 120.- Las Institucione

- Page 66 and 67: 66.Lo establecido en la fracción a

- Page 70 and 71: 70.Más de 6 y hasta 12 10%Más de

- Page 72 and 73: 72.Capítulo VIControles InternosSe

- Page 74 and 75: 74.Artículo 147.- En ningún caso

- Page 76 and 77: 76.conforme a las disposiciones leg

- Page 78 and 79: 78.detrimento del ejercicio de las

- Page 80 and 81: 80.VII.El plazo máximo para, una v

- Page 82 and 83: 82.h) Contemplen, incluyendo toda s

- Page 84 and 85: 84.(19) II. Avanzado, cuyos requisi

- Page 86 and 87: 86.(19) Una vez que la Comisión ha

- Page 88 and 89: 88.(19) Adicionalmente, las Institu

- Page 90 and 91: 90.(19) b) El entorno económico y

- Page 92 and 93: 92.(19) Al respecto, la cobertura d

- Page 94 and 95: 94.(19) II. Tratándose de Instituc

- Page 96 and 97: 96.(19) Correlación:R50 PI501 e1 e

- Page 98 and 99: 98.(19) Artículo 172 Bis 29.- En c

- Page 100 and 101: 100.(1) Artículo 175.- La Comisió

- Page 102 and 103: 102.Las sustituciones del Proveedor

- Page 104 and 105: 104.Externo Independiente, dentro d

- Page 106 and 107: 106.a que se refiere el Boletín A-

- Page 108 and 109: 108.II.III.IV.La explicación detal

- Page 110 and 111: 110.Artículo 189.- El auditor exte

- Page 112 and 113: 112.V. No haber sido, ni tener ofre

- Page 114 and 115: 114.(4) V. Que cumple con los requi

- Page 116 and 117: 116.procedimientos o metodologías

- Page 118 and 119:

118.El incumplimiento de lo dispues

- Page 120 and 121:

120.A-1511 Estratificación de oper

- Page 122 and 123:

122.Medios de entregaArtículo 213.

- Page 124 and 125:

124.I. Copia certificada de la denu

- Page 126 and 127:

126.En caso de que la institución

- Page 128 and 129:

128.hábiles de anticipación a la

- Page 130 and 131:

130.IV.Llevar a cabo las acciones q

- Page 132 and 133:

132.V. La cesión o descuento de ca

- Page 134 and 135:

134.correctivas que aplicarán a lo

- Page 136 and 137:

136.IV.La transmisión de Órdenes

- Page 138 and 139:

138.III.La operación se asignará

- Page 140 and 141:

140.día, con títulos opcionales,

- Page 142 and 143:

142.cubran o se excedan los referid

- Page 144 and 145:

144.III.Que tienen establecidos sis

- Page 146 and 147:

146.conformidad con los Artículos

- Page 148 and 149:

148.(2) a) Cuando se intente ingres

- Page 150 and 151:

150.(9)Artículo 317.- Las Instituc

- Page 152 and 153:

152.información generada, recibida

- Page 154 and 155:

154.(9) La Comisión podrá decreta

- Page 156 and 157:

156.(7)Adicionalmente, las Instituc

- Page 158 and 159:

158.disposiciones, sin que al efect

- Page 160 and 161:

160.Diario Oficial de la Federació

- Page 162 and 163:

162.T R A N S I T O R I A S(Resoluc

- Page 164 and 165:

164.TRANSITORIO(Resolución que mod

- Page 166 and 167:

166.Que es conveniente que se estab

- Page 168 and 169:

168.CONSIDERANDO DE LA RESOLUCIÓN