Circular 1/2006 emitida por el Banco de México - Bansefi

Circular 1/2006 emitida por el Banco de México - Bansefi

Circular 1/2006 emitida por el Banco de México - Bansefi

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

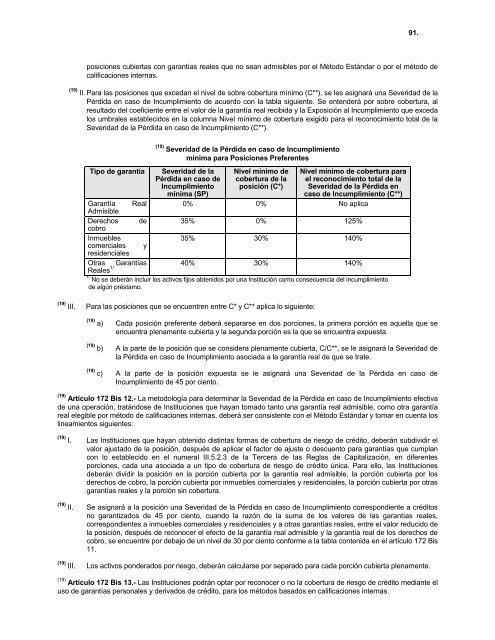

91.posiciones cubiertas con garantías reales que no sean admisibles <strong>por</strong> <strong>el</strong> Método Estándar o <strong>por</strong> <strong>el</strong> método <strong>de</strong>calificaciones internas.(19) II. Para las posiciones que excedan <strong>el</strong> niv<strong>el</strong> <strong>de</strong> sobre cobertura mínimo (C**), se les asignará una Severidad <strong>de</strong> laPérdida en caso <strong>de</strong> Incumplimiento <strong>de</strong> acuerdo con la tabla siguiente. Se enten<strong>de</strong>rá <strong>por</strong> sobre cobertura, alresultado d<strong>el</strong> coeficiente entre <strong>el</strong> valor <strong>de</strong> la garantía real recibida y la Exposición al Incumplimiento que excedalos umbrales establecidos en la columna Niv<strong>el</strong> mínimo <strong>de</strong> cobertura exigido para <strong>el</strong> reconocimiento total <strong>de</strong> laSeveridad <strong>de</strong> la Pérdida en caso <strong>de</strong> Incumplimiento (C**).Tipo <strong>de</strong> garantía(19) Severidad <strong>de</strong> la Pérdida en caso <strong>de</strong> Incumplimientomínima para Posiciones PreferentesSeveridad <strong>de</strong> laPérdida en caso <strong>de</strong>Incumplimientomínima (SP)Niv<strong>el</strong> mínimo <strong>de</strong>cobertura <strong>de</strong> laposición (C*)Niv<strong>el</strong> mínimo <strong>de</strong> cobertura para<strong>el</strong> reconocimiento total <strong>de</strong> laSeveridad <strong>de</strong> la Pérdida encaso <strong>de</strong> Incumplimiento (C**)Garantía Real 0% 0% No aplicaAdmisibleDerechos <strong>de</strong> 35% 0% 125%cobroInmuebles35% 30% 140%comerciales yresi<strong>de</strong>ncialesOtras GarantíasReales 1/ 40% 30% 140%1/ No se <strong>de</strong>berán incluir los activos fijos obtenidos <strong>por</strong> una Institución como consecuencia d<strong>el</strong> incumplimiento<strong>de</strong> algún préstamo.(19) III. Para las posiciones que se encuentren entre C* y C** aplica lo siguiente:(19) a) Cada posición preferente <strong>de</strong>berá separarse en dos <strong>por</strong>ciones, la primera <strong>por</strong>ción es aqu<strong>el</strong>la que seencuentra plenamente cubierta y la segunda <strong>por</strong>ción es la que se encuentra expuesta.(19) b) A la parte <strong>de</strong> la posición que se consi<strong>de</strong>ra plenamente cubierta, C/C**, se le asignará la Severidad d<strong>el</strong>a Pérdida en caso <strong>de</strong> Incumplimiento asociada a la garantía real <strong>de</strong> que se trate.(19) c) A la parte <strong>de</strong> la posición expuesta se le asignará una Severidad <strong>de</strong> la Pérdida en caso <strong>de</strong>Incumplimiento <strong>de</strong> 45 <strong>por</strong> ciento.(19) Artículo 172 Bis 12.- La metodología para <strong>de</strong>terminar la Severidad <strong>de</strong> la Pérdida en caso <strong>de</strong> Incumplimiento efectiva<strong>de</strong> una operación, tratándose <strong>de</strong> Instituciones que hayan tomado tanto una garantía real admisible, como otra garantíareal <strong>el</strong>egible <strong>por</strong> método <strong>de</strong> calificaciones internas, <strong>de</strong>berá ser consistente con <strong>el</strong> Método Estándar y tomar en cuenta loslineamientos siguientes:(19) I. Las Instituciones que hayan obtenido distintas formas <strong>de</strong> cobertura <strong>de</strong> riesgo <strong>de</strong> crédito, <strong>de</strong>berán subdividir <strong>el</strong>valor ajustado <strong>de</strong> la posición, <strong>de</strong>spués <strong>de</strong> aplicar <strong>el</strong> factor <strong>de</strong> ajuste o <strong>de</strong>scuento para garantías que cumplancon lo establecido en <strong>el</strong> numeral III.5.2.3 <strong>de</strong> la Tercera <strong>de</strong> las Reglas <strong>de</strong> Capitalización, en diferentes<strong>por</strong>ciones, cada una asociada a un tipo <strong>de</strong> cobertura <strong>de</strong> riesgo <strong>de</strong> crédito única. Para <strong>el</strong>lo, las Instituciones<strong>de</strong>berán dividir la posición en la <strong>por</strong>ción cubierta <strong>por</strong> la garantía real admisible, la <strong>por</strong>ción cubierta <strong>por</strong> los<strong>de</strong>rechos <strong>de</strong> cobro, la <strong>por</strong>ción cubierta <strong>por</strong> inmuebles comerciales y resi<strong>de</strong>nciales, la <strong>por</strong>ción cubierta <strong>por</strong> otrasgarantías reales y la <strong>por</strong>ción sin cobertura.(19) II. Se asignará a la posición una Severidad <strong>de</strong> la Pérdida en caso <strong>de</strong> Incumplimiento correspondiente a créditosno garantizados <strong>de</strong> 45 <strong>por</strong> ciento, cuando la razón <strong>de</strong> la suma <strong>de</strong> los valores <strong>de</strong> las garantías reales,correspondientes a inmuebles comerciales y resi<strong>de</strong>nciales y a otras garantías reales, entre <strong>el</strong> valor reducido d<strong>el</strong>a posición, <strong>de</strong>spués <strong>de</strong> reconocer <strong>el</strong> efecto <strong>de</strong> la garantía real admisible y la garantía real <strong>de</strong> los <strong>de</strong>rechos <strong>de</strong>cobro, se encuentre <strong>por</strong> <strong>de</strong>bajo <strong>de</strong> un niv<strong>el</strong> <strong>de</strong> 30 <strong>por</strong> ciento conforme a la tabla contenida en <strong>el</strong> artículo 172 Bis11.(19) III. Los activos pon<strong>de</strong>rados <strong>por</strong> riesgo, <strong>de</strong>berán calcularse <strong>por</strong> separado para cada <strong>por</strong>ción cubierta plenamente.(19) Artículo 172 Bis 13.- Las Instituciones podrán optar <strong>por</strong> reconocer o no la cobertura <strong>de</strong> riesgo <strong>de</strong> crédito mediante <strong>el</strong>uso <strong>de</strong> garantías personales y <strong>de</strong>rivados <strong>de</strong> crédito, para los métodos basados en calificaciones internas.