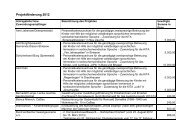

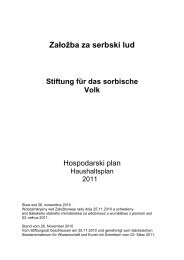

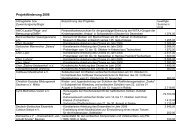

3. Serbski dom Budyšin a Choćebuz - Stiftung für das sorbische Volk ...

3. Serbski dom Budyšin a Choćebuz - Stiftung für das sorbische Volk ...

3. Serbski dom Budyšin a Choćebuz - Stiftung für das sorbische Volk ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Steuerung durch Leistungsvereinbarungen 71<br />

Insgesamt könnten also eine Vielzahl von<br />

positiven Effekten durch die Einführung<br />

von Leistungsvereinbarungen ausgehen.<br />

Dazu zählen zusammenfassend vor allem<br />

die Zunahme der Ziel- und Ergebnisorientierung,<br />

die Transparenz von Leistung und<br />

Ausgaben sowie die Förderung von Eigenverantwortung,<br />

Flexibilität, Eigeninitiative<br />

und Qualität.<br />

5.3 Bestandteile des<br />

Kontraktmanagements<br />

Im KGST-Bericht „Kontraktmanagement.<br />

Steuerung über Zielvereinbarungen“ aus<br />

dem Jahre 1998 besteht der Aufbau oder<br />

besser Ablauf eines Kontraktmanagements<br />

aus drei Teilen: 8<br />

1. Das Zielelement: Am Prozeß der Zielfindung<br />

sollten beide Parteien, sowohl der<br />

Zuwendungsgeber als auch die einzelnen<br />

Zuwendungsempfänger, beteiligt sein. In<br />

der gemeinschaftlichen und bestenfalls<br />

partnerschaftlichen Festlegung von Zielen<br />

wird die Basis <strong>für</strong> die eigentliche Vereinbarung<br />

gelegt. 9 Dabei werden Leistungen<br />

und Produkte einer Einrichtung mit spezifischen,<br />

zu terminierenden Zielen untersetzt,<br />

wodurch einerseits eine effektive<br />

Planung und Organisation der Arbeitsabläufe<br />

innerhalb der Institutionen ermöglicht,<br />

andererseits die Kontrolle im Nachgang<br />

erleichtert wird, indem Ziel und Zielerreichungsgrad<br />

zu jeweils festgelegten<br />

Erfüllungsterminen miteinander verglichen<br />

werden.<br />

Bei der Zielfindung liegt der Fokus zum<br />

einen bei übergeordneten bzw. qualitativen<br />

Zielen, die sich aus Satzungen, Leitbildern,<br />

Gesetzen, Verordnungen etc.<br />

ergeben, zum anderen auf Kennzahlen<br />

und Kontrolldaten, mit denen eine quantitative<br />

Größe der Zielerreichung festgelegt<br />

werden kann. Die Zielfindung anhand von<br />

quantitativen Größen ist gewiß einfacher,<br />

birgt aber Risiken <strong>für</strong> die Leistungsträger,<br />

wenn die Größen nur einseitig im Interesse<br />

des Zuwendungsgebers festgelegt werden.<br />

Qualitative Ziele, die sich aus<br />

Grundsatzdokumenten ergeben, sind hingegen<br />

meist abstrakter; ihr Erfüllungsgrad<br />

läßt sich womöglich nicht anhand von<br />

Kennzahlen ablesen.<br />

2. Vereinbarungselement: Wie bereits gesagt<br />

entsteht die Leistungsvereinbarung in<br />

einem partnerschaftlichen Dialog zweier<br />

Parteien, die an einer Einrichtung beteiligt<br />

sind. Dieser Dialog hat mehrere Vorteile:<br />

Zum einen werden Ziele realistischer erarbeitet<br />

und sollten daher bei allen Partnern<br />

Akzeptanz finden, zum anderen haben<br />

Leistungsvereinbarungen die Verbindlichkeit<br />

von Weisungen in beide Richtungen<br />

und müssen wie vereinbart umgesetzt<br />

werden. Zu beachten ist nur, daß in Leistungsvereinbarungen<br />

zwar Ziele festgelegt<br />

werden, konkrete Handlungsempfehlungen,<br />

die zur Zielerreichung führen,<br />

oder inhaltliche Vorgaben sind hingegen<br />

weniger Teil einer solchen Vereinbarung;<br />

es sei denn, die Partner können sich auf<br />

bestimmte Vorhaben einigen. 10<br />

Am Ende des Vereinbarungsprozesses<br />

steht ein konkreter Leistungsauftrag in<br />

Norbert (Hg.): Vom Verfassungsstaat am<br />

Scheideweg. Wien, New York 2005, S. 445f.<br />

8 Vgl. KGSt-Bericht: Kontraktmanagement. Steuerung<br />

über Zielvereinbarungen. Nr. 4/1998,<br />

S. 7ff.<br />

9 Vgl. ebd., S. 12ff.<br />

10 Im Fall der Kunstproduktion würde Art. 5 Abs.<br />

3 GG ohnehin den hoheitlichen Eingriff in die<br />

künstlerische Freiheit von Institutionen sowohl<br />

in privater wie in öffentlicher Trägerschaft verbieten.<br />

Gleiches trifft <strong>für</strong> Wissenschaft und<br />

Lehre zu.