Tecnología e Innovación en España (Informe COTEC 2012)

Tecnología e Innovación en España (Informe COTEC 2012)

Tecnología e Innovación en España (Informe COTEC 2012)

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

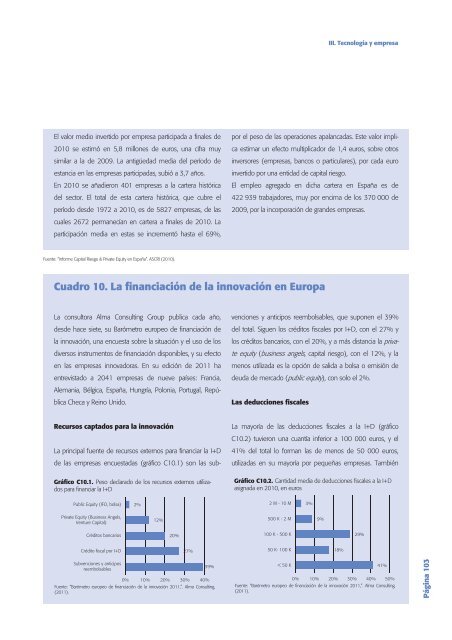

III. <strong>Tecnología</strong> y empresaEl valor medio invertido por empresa participada a finales de2010 se estimó <strong>en</strong> 5,8 millones de euros, una cifra muysimilar a la de 2009. La antigüedad media del período deestancia <strong>en</strong> las empresas participadas, subió a 3,7 años.En 2010 se añadieron 401 empresas a la cartera históricadel sector. El total de esta cartera histórica, que cubre elperíodo desde 1972 a 2010, es de 5827 empresas, de laspor el peso de las operaciones apalancadas. Este valor implicaestimar un efecto multiplicador de 1,4 euros, sobre otrosinversores (empresas, bancos o particulares), por cada euroinvertido por una <strong>en</strong>tidad de capital riesgo.El empleo agregado <strong>en</strong> dicha cartera <strong>en</strong> <strong>España</strong> es de422 939 trabajadores, muy por <strong>en</strong>cima de los 370 000 de2009, por la incorporación de grandes empresas.cuales 2672 permanecían <strong>en</strong> cartera a finales de 2010. Laparticipación media <strong>en</strong> estas se increm<strong>en</strong>tó hasta el 69%,Fu<strong>en</strong>te: “<strong>Informe</strong> Capital Riesgo & Private Equity <strong>en</strong> <strong>España</strong>”. ASCRI (2010).Cuadro 10. La financiación de la innovación <strong>en</strong> EuropaLa consultora Alma Consulting Group publica cada año,desde hace siete, su Barómetro europeo de financiación dela innovación, una <strong>en</strong>cuesta sobre la situación y el uso de losdiversos instrum<strong>en</strong>tos de financiación disponibles, y su efecto<strong>en</strong> las empresas innovadoras. En su edición de 2011 ha<strong>en</strong>trevistado a 2041 empresas de nueve países: Francia,La principal fu<strong>en</strong>te de recursos externos para financiar la I+Dde las empresas <strong>en</strong>cuestadas (gráfico C10.1) son las subv<strong>en</strong>cionesy anticipos reembolsables, que supon<strong>en</strong> el 39%del total. Sigu<strong>en</strong> los créditos fiscales por I+D, con el 27% ylos créditos bancarios, con el 20%, y a más distancia la privateequity (business angels, capital riesgo), con el 12%, y lam<strong>en</strong>os utilizada es la opción de salida a bolsa o emisión dedeuda de mercado (public equity), con solo el 2%.Alemania, Bélgica, <strong>España</strong>, Hungría, Polonia, Portugal, RepúblicaCheca y Reino Unido.Las deducciones fiscalesRecursos captados para la innovaciónLa mayoría de las deducciones fiscales a la I+D (gráficoC10.2) tuvieron una cuantía inferior a 100 000 euros, y el41% del total lo forman las de m<strong>en</strong>os de 50 000 euros,utilizadas <strong>en</strong> su mayoría por pequeñas empresas. TambiénGráfico C10.1. Peso declarado de los recursos externos utilizadospara financiar la I+DGráfico C10.2. Cantidad media de deducciones fiscales a la I+Dasignada <strong>en</strong> 2010, <strong>en</strong> eurosPublic Equity (IFO, bolsa)2%2 M - 10 M3%Private Equity (Business Angels,V<strong>en</strong>ture Capital)12%500 K - 2 M9%Créditos bancarios20%100 K - 500 K29%Crédito fiscal por I+D27%50 K- 100 K18%Subv<strong>en</strong>ciones y anticiposreembolsables39%0% 10% 20% 30% 40%Fu<strong>en</strong>te: “Barómetro europeo de financiación de la innovación 2011,”. Alma Consulting,(2011).< 50 K41%0% 10% 20% 30% 40% 50%Fu<strong>en</strong>te: “Barómetro europeo de financiación de la innovación 2011,”. Alma Consulting,(2011).Página 103